Российский рынок косметики и парфюмерии к 2025 году достиг 1,3 трлн руб., удвоившись с 2020 года. Маркетплейсы захватили 31% продаж, а доля российских брендов приблизилась к 40%. Контрактное производство стало главным инструментом входа на рынок для стартапов и ритейлеров: запуск возможен от 300 000 руб., минимальная партия — от 5 000 единиц, а срок выхода на рынок сокращается с года до 2–4 месяцев. Самые быстрорастущие ниши: мужская косметика (+20%), антивозрастной уход (+15%), органическая косметика (+47%) и корейская косметика (+54%).

Российский рынок косметики и парфюмерии к 2025 году достиг 1,3 трлн руб., удвоившись с 2020 года. Маркетплейсы захватили 31% продаж, а доля российских брендов приблизилась к 40%. Контрактное производство стало главным инструментом входа на рынок для стартапов и ритейлеров: запуск возможен от 300 000 руб., минимальная партия — от 5 000 единиц, а срок выхода на рынок сокращается с года до 2–4 месяцев. Самые быстрорастущие ниши: мужская косметика (+20%), антивозрастной уход (+15%), органическая косметика (+47%) и корейская косметика (+54%).

Дата исследования: 2026-06-16

1. Рынок и тренды: почему сейчас выгодно запускать свой бренд косметики

1.1. Объём рынка и динамика роста

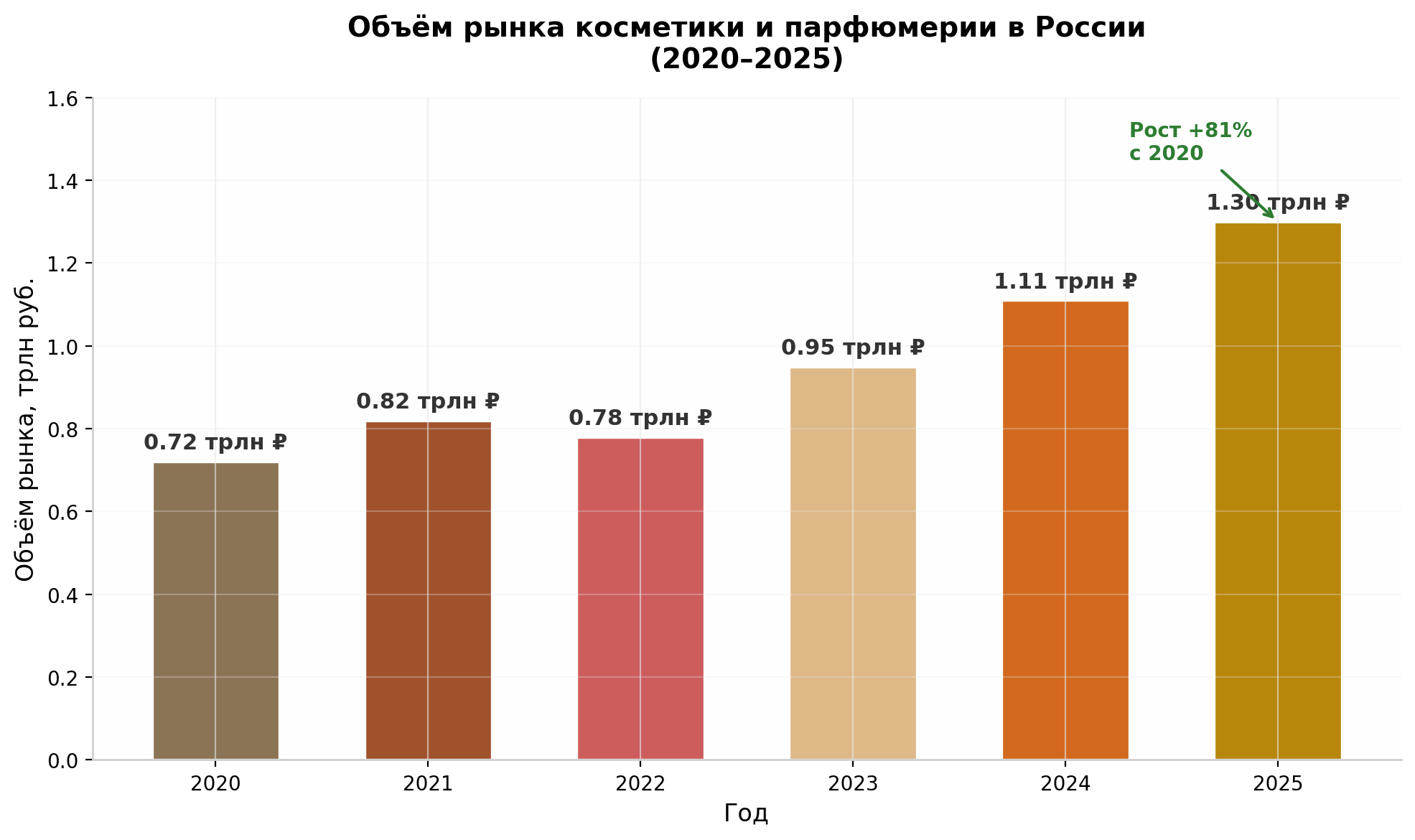

Российский рынок косметики и парфюмерии демонстрирует устойчивый рост, несмотря на экономические вызовы последних лет. По оценке аналитического агентства INFOLine, объём продаж косметики, парфюмерии и товаров для ухода за телом в 2024 году достиг ₽1,11 трлн, показав прирост +16,8% по сравнению с предыдущим годом . К 2025 году рынок вырос ещё сильнее: по данным Альфа-банка и «Infoline-аналитики», объём составил до ₽1,3 трлн, рост в денежном выражении оценивается в 7–15% в зависимости от методологии . При этом в натуральном выражении продажи в 2025 году снизились на 2% до 3,9 млрд единиц, что указывает на премиализацию рынка — потребители покупают меньше, но дороже .

Динамика рынка за пятилетний период показывает устойчивый тренд: с ₽720 млрд в 2020 году до ₽1,3 трлн в 2025 году — прирост составил +81% за пять лет. Ключевой драйвер — развитие онлайн-каналов, импортозамещение и рост числа отечественных производителей. Интернет-продажи товаров для красоты и здоровья в 2024 году достигли ₽449,2 млрд, увеличившись на 17,2% к 2023 году . По прогнозам Statista, среднегодовой темп роста рынка в период с 2024 по 2028 год составит 10,36%, а общий объём достигнет $4,5 млрд .

| Показатель | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|

| Объём рынка, трлн руб. | 0,72 | 0,82 | 0,78 | 0,95 | 1,11 | 1,30 |

| Рост к предыдущему году, % | — | +14% | –5% | +22% | +17% | +7–15% |

| Продажи в натур. выр., млрд шт. | 3,5 | 3,7 | 3,5 | 3,9 | 4,1 | 3,9 |

| Доля российских брендов, % | ~25 | ~28 | ~32 | ~35 | ~40 | ~42 |

| Интернет-продажи, млрд руб. | 180 | 220 | 210 | 320 | 449 | ~520 |

| Количество отеч. производителей | ~900 | ~1100 | ~1300 | ~1600 | 2000+ | 2500+ |

Рынок уходовой косметики — самый крупный и динамичный сегмент. В 2023 году его объём оценивался в ₽380 млрд при росте +15% . Декоративная косметика в том же году достигла ₽210 млрд (+13%), а парфюмерия — ₽230 млрд (+10%) . Сегмент ухода за волосами показал стабильный рост: рынок шампуней в 2024 году вырос на 13% до ₽54,5 млрд .

1.2. Уход иностранных брендов = свободные ниши

Весной 2022 года российский косметический рынок пережил исторический поворот: ключевые международные игроки объявили о приостановке или полном прекращении деятельности в России. Среди ушедших брендов — L'Oréal, Estée Lauder, Chanel, Dior, Givenchy, LVMH и другие люксовые и массовые марки . Henkel и Unilever, хотя формально и покинули рынок, передали свои производственные мощности новым владельцам, которые продолжили выпуск продукции под русифицированной номенклатурой .

Уход западных брендов создал структурный вакуум, который российские производители и контрактные производители начали заполнять с рекордной скоростью. Доля российских брендов на рынке выросла с ~25% в 2020 году до ~40% в 2024–2025 годах . По оценкам экспертов, к 2025 году ожидается рост локализации свыше 21% . Российская индустрия красоты, по словам управляющего редактора Robb Report Анастасии Ежовой, «прошла точку невозврата, перестала быть «отражением дефицита» и получила лояльную аудиторию» .

| Что произошло | Последствия для рынка | Возможности для новых брендов |

|---|---|---|

| Уход L'Oréal, Estée Lauder, LVMH | Освободилась доля ~15–20% в премиум-сегменте | Возможность позиционирования в среднем и премиум-сегментах |

| Прекращение прямых поставок | Развитие параллельного импорта, рост цен на 20–40% | Конкурентное преимущество у локальных производителей |

| Сокращение ассортимента в 2022 | Переориентация потребителей на российские бренды | Формирование лояльности к «Made in Russia» |

| Рост числа отечественных производителей на 30% в 2024 | Увеличение конкуренции, но и расширение предложения | Рост спроса на контрактное производство как услугу |

Особенно заметен рост в категориях, где доминировали западные бренды: декоративная косметика, парфюмерия, профессиональный уход за кожей. На маркетплейсах в ТОП-50 самых продаваемых парфюмерно-косметических товаров вошли 27 российских брендов на Wildberries и 26 — на Ozon . Лидеры — VOIS (₽4,25 млрд выручки на WB), MIXIT (₽4,18 млрд), Ollin Professional (₽2,41 млрд) .

1.3. Рост продаж на маркетплейсах: Wildberries и Ozon

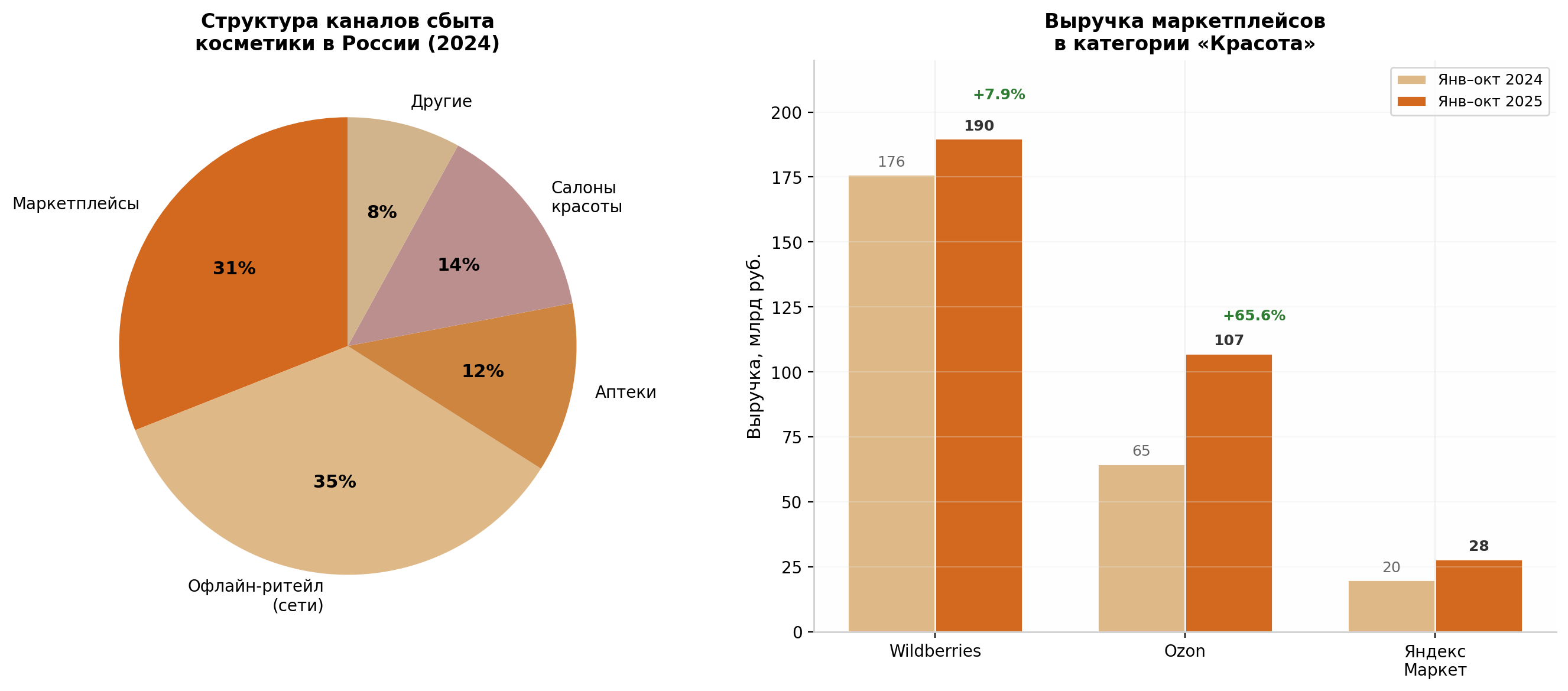

Маркетплейсы стали главным каналом роста косметического рынка. Их доля в общем объёме продаж увеличилась с 20,7% в 2023 году до 31% в 2024 году, при этом выручка маркетплейсов выросла на 68% — в шесть раз превысив показатели омниканальных сетей . 60–70% цифровых продаж косметики приходится на маркетплейсы: Wildberries, Ozon и Яндекс.Маркет .

За период январь — октябрь 2025 года на Wildberries было продано 374 млн единиц товаров для красоты на сумму ₽189,8 млрд . На Ozon продажи составили 180 млн единиц на ₽107,2 млрд . Рост выручки по сравнению с аналогичным периодом 2024 года составил +7,9% на Wildberries и +65,6% на Ozon . Ассортимент на Wildberries представлен 3,64 млн товаров различных брендов, на Ozon — 7,58 млн .

| Показатель | Wildberries (янв–окт 2025) | Ozon (янв–окт 2025) | Источник |

|---|---|---|---|

| Выручка, млрд руб. | 189,78 | 107,16 | |

| Продажи, млн шт. | 374,3 | 180,4 | |

| Средний чек, руб. | ~507 | ~594 | |

| Ассортимент, млн SKU | 3,64 | 7,58 | |

| Рост выручки к 2024, % | +7,9% | +65,6% | |

| Доля российских брендов | 57,6% | 35,2% |

Ключевая тенденция: Ozon растёт быстрее Wildberries за счёт агрессивного развития категории «Красота и здоровье». При этом Wildberries остаётся лидером по абсолютной выручке и числу заказов. Оба маркетплейса демонстрируют сезонность: пик продаж приходится на декабрь (подарочный спрос), спад — на июль .

1.4. Какие категории растут быстрее всего

Рынок косметики в России переживает структурную трансформацию: наибольший рост демонстрируют нишевые и специализированные сегменты, тогда как традиционные массовые категории развиваются умереннее.

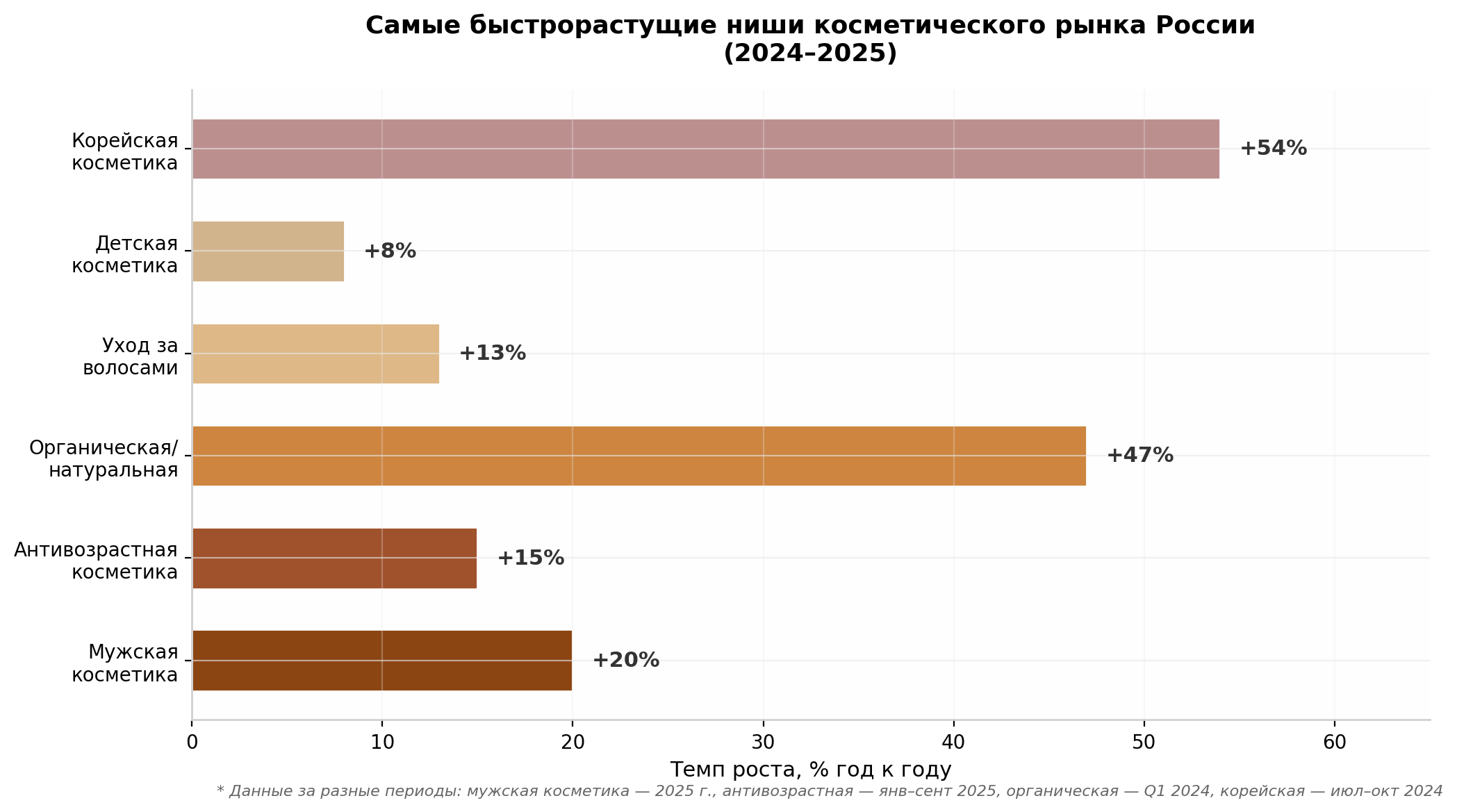

Мужская косметика — абсолютный лидер по темпам роста. В 2025 году продажи мужской косметики и парфюмерии выросли на 20% в рублях, тогда как женской — только на 13% . Доля мужского сегмента увеличилась до ~25% от общего объёма рынка, или ₽300–325 млрд . В сети «Золотое яблоко» оборот мужской категории вырос на 30% в деньгах, при этом 32% покупок пришлось на товары, приобретённые впервые .

Антивозрастная косметика фиксирует рекордный рост: за январь — сентябрь 2025 года продажи антивозрастных средств выросли на 15% в натуральном выражении и на 8% в денежном . При этом общие продажи уходовой косметики для лица снизились на 2,4% в штуках — то есть весь рост категории обеспечивают именно антивозрастные продукты . В сети «Золотое яблоко» спрос на антивозрастные средства увеличился на 65%, на Ozon — в 1,5 раза, а на Wildberries рост составил 70% в денежном выражении .

Органическая и натуральная косметика — ещё один мощный тренд. В первом квартале 2024 года спрос на косметику из натуральных компонентов вырос на 47% . Спрос на натуральную органическую косметику по уходу за волосами вырос в четыре раза, по уходу за кожей лица — в три раза, по уходу за телом — в два раза . Объём производства органической косметики в России оценивается в ₽2,5 млрд, при этом доля сертифицированной органической продукции может удвоиться в течение трёх лет .

Корейская косметика — категория с экзотическим ростом. В 2023 году спрос на азиатскую косметику в «Л'Этуаль» вырос на 100% . С июля по октябрь 2024 года продажи азиатской косметики на «Яндекс Маркете» увеличились на 54% . В апреле 2025 года Россия импортировала корейской косметики на рекордные $35,8 млн . Ежемесячный оборот корейской косметики на Wildberries превышает ₽225 млн .

| Ниша | Темп роста | Что драйвит | Потенциал для нового бренда |

|---|---|---|---|

| Мужская косметика | +20% | Барбершопы, культура self-care, подарки | Высокий: недостаток сильных локальных брендов |

| Антивозрастной уход | +15% | Старение населения, профилактический уход | Очень высокий: спрос растёт, конкуренция умеренная |

| Органическая косметика | +47% | ЗОЖ, экологичность, безопасность составов | Высокий: ниша формируется, лидеры не закрепились |

| Корейская косметика | +54% | K-beauty тренд, инновационные форматы | Средний: требует импорта сырья или локализации |

| Уход за волосами | +13% | Персонализация, лечебные линейки | Высокий: стабильный спрос, лояльная аудитория |

| Детская косметика | +8% | Рост числа многодетных семей, безопасность | Средний: высокие требования к сертификации |

2. Портрет заказчика контрактного производства

2.1. Кто обращается к контрактникам

Контрактное производство косметики в России перестало быть нишевой услугой для крупных игроков — оно стало стандартным инструментом входа на рынок для широкого спектра бизнесов. Рынок контрактного производства косметики в мире оценивается в более чем $78 млрд и продолжает расти с ежегодным приростом 5,7% . В России этот сегмент развивается ещё быстрее — число отечественных производителей косметики увеличилось вдвое за последние три года , и значительная часть этого роста обеспечена именно контрактным производством.

| Сегмент заказчиков | Характеристика | Типичные цели | Доля среди обращений |

|---|---|---|---|

| Стартапы и предприниматели | Нет производственной базы, ограниченный бюджет, есть идея или аудитория | Быстрый запуск бренда, тестирование ниши, минимизация рисков | ~35–40% |

| Действующие бренды | Есть каналы продаж, нужно расширить ассортимент | Запуск новой линейки, выход в смежную категорию | ~25–30% |

| Ритейлеры и сети | X5, Магнит, Лента, «Золотое яблоко» и др. | Развитие private label / СТМ, увеличение маржинальности | ~20–25% |

| Медиа-бренды и инфлюенсеры | Блогеры, эксперты с аудиторией | Монетизация аудитории через собственный продукт | ~5–10% |

| Иностранные компании | Выходят на рынок РФ и СНГ | Локализация производства, снижение логистических издержек | ~3–5% |

Ритейлеры активно развивают собственные торговые марки (СТМ / private label). «Лента» в 2024 году приобрела сеть «Улыбка радуги», чтобы закрепиться на растущем рынке парфюмерно-косметической продукции . X5 Group и Магнит увеличивают долю СТМ в косметической категории — это позволяет им повысить маржинальность и дифференцироваться от конкурентов. Для контрактного производителя ритейлеры — один из самых привлекательных сегментов: крупные объёмы, долгосрочные контракты, предсказуемый спрос.

2.2. Боли и запросы заказчиков

Заказчики контрактного производства сталкиваются с характерным набором проблем, которые определяют их выбор производителя. Понимание этих «болей» критично для контент-маркетинга — именно на них должен работать каждый блок текста на сайте.

Минимальные партии — самый частый вопрос на старте. Предприниматели хотят протестировать спрос без крупных вложений. Контрактные производители, готовые работать с малыми объёмами (от 150 кг или от 5 000 единиц продукции), получают конкурентное преимущество . Некоторые производители предлагают партии от 300–500 единиц для тестовых запусков, хотя экономически выгодный порог начинается от 1 000–3 000 единиц.

Сроки выхода на рынок — вторая по важности проблема. При самостоятельном создании производства запуск занимает 12–18 месяцев: поиск помещения, сертификация, подбор команды, отладка процессов . Контрактное производство сокращает этот срок до 2–4 месяцев — от первой встречи до готовой продукции на складе .

Качество и соответствие стандартам — особенно критично для брендов, позиционирующихся в среднем и премиум-сегментах. Заказчики ищут производителей с GMP-сертификацией, собственной лабораторией, опытом работы с аналогичной продукцией . Наличие сертификатов ISO 22716, ECOCERT и соответствие требованиям ЕАЭС становится обязательным критерием отбора.

Документы и регуляторика — одна из самых «больных» тем. С 1 марта 2025 года в России введена обязательная маркировка косметики в системе «Честный ЗНАК» . Каждый продукт должен иметь код Data Matrix, стоимость которого составляет 50 копеек за единицу . Декларирование соответствия требованиям ТР ТС / ЕАЭС, получение свидетельства о государственной регистрации (СГР) — процедуры, которые отнимают время и требуют экспертизы. Производители, берущие эти задачи на себя («под ключ»), существенно снижают барьер входа для заказчиков.

Упаковка и дизайн — в индустрии красоты упаковка продаёт товар. Заказчики ищут производителей, которые предлагают не только производство продукта, но и подбор тары, разработку дизайна этикеток, печать коробок . Упаковка должна быть не только эстетичной, но и совместимой с составом — иначе продукт может расслоиться, изменить цвет или запах.

| Боль заказчика | Как производитель может решить | Что написать на сайте |

|---|---|---|

| Боюсь вкладывать много в непроверенную идею | Предложить малые партии, White Label для теста | «Старт от 300 тыс. руб. — протестируйте нишу без риска» |

| Не разбираюсь в производстве | Полный цикл «под ключ»: от идеи до готового продукта | «Вам не нужно быть технологом — мы возьмём всё на себя» |

| Страшно, что документы не пройдут | Помощь с сертификацией, ЕАЭС, Честный ЗНАК | «Сертификация и маркировка — в комплекте, без доплат» |

| Не знаю, с чего начать | Консультация, бриф, пошаговый план | «Бесплатная консультация — от идеи до расчёта прибыли» |

| Нужно быстро, конкуренты не дремлют | Сжатые сроки: 2–4 месяца до запуска | «Ваш бренд на полке через 60 дней» |

2.3. Средний чек и объём партий

Стартовые инвестиции при работе с контрактным производителем существенно ниже, чем при создании собственного производства. Если собственное производство требует от ₽1 млн только на оборудование и помещение , контрактное производство позволяет начать от ₽300 000 . Эта сумма включает разработку рецептуры, производство тестовой партии, сертификацию, упаковку и первую мини-партию продукции.

| Параметр | Малый бизнес / стартап | Средний бренд | Крупный ритейлер |

|---|---|---|---|

| Стартовые инвестиции | 300 000 – 800 000 ₽ | 1 – 5 млн ₽ | 5 – 50 млн ₽ |

| Минимальная партия | 500 – 3 000 шт. | 5 000 – 20 000 шт. | 50 000 – 500 000 шт. |

| Срок производства | 2–4 недели | 4–8 недель | 8–16 недель |

| Формат сотрудничества | White Label / Private Label | Private Label / индивид. разработка | Полный цикл, эксклюзивный контракт |

| Маржинальность бренда | 150–200% | 200–300% | 100–150% (объёмная модель) |

| Маркетинговый бюджет | 30–50% от выручки | 20–30% от выручки | 10–15% от выручки |

Маржинальность в сегменте beauty традиционно высокая. Производители заявляют о наценке до 300% при правильном маркетинге . Себестоимость товаров часто в разы ниже розничной цены . Например, себестоимость баночки крема объёмом 50 мл в эконом-сегменте составляет ₽30–50, в среднем — ₽80–150, в премиум — ₽200–400 и выше. Розничная цена при этом составляет ₽200, ₽800 и от ₽800 соответственно .

3. Полный цикл производства: что важно заказчику

3.1. Этапы контрактного производства «под ключ»

Современное контрактное производство косметики — это комплексная услуга, охватывающая все этапы создания продукта: от первой встречи до отгрузки готовой партии на склад заказчика или прямо на склад маркетплейса. Понимание этого процесса критично для заказчика, и его прозрачное описание на сайте производителя работает на доверие.

Этап 1: Консультация и бриф. Заказчик формулирует идею продукта: целевая аудитория, желаемый эффект, ценовой сегмент, объём партии. Производитель анализирует запрос, оценивает техническую реализуемость и просчитывает ориентировочную стоимость . Ключевой пункт брифа — целевая себестоимость, которую хочет получить заказчик, а не розничная цена. От этого зависят выбор сырья, упаковки и технологии производства.

Этап 2: Разработка рецептуры. Производитель предлагает один из трёх форматов: White Label (готовый продукт с логотипом заказчика), Private Label (адаптация готовой формулы: изменение активных компонентов, аромата, цвета) или индивидуальная разработка (создание уникальной рецептуры с нуля) . Для тестирования производятся 20–40 образцов, из которых выбираются 3–5 лучших для финального утверждения . Образцы проходят тест на стабильность — ускоренное старение при повышенной температуре, чтобы убедиться в сохранении свойств продукта в течение всего срока годности .

Этап 3: Подбор упаковки и дизайн. Параллельно с разработкой рецептуры идёт работа над внешним видом продукта. Производитель предлагает варианты тары (флаконы, тубы, банки, дозаторы), подбирает материалы, совместимые с составом, разрабатывает дизайн этикеток и коробок . В индустрии красоты упаковка — часть продукта: она должна быть функциональной (удобная в использовании), эстетической (привлекающей внимание на полке) и информативной (соответствующей требованиям маркировки).

Этап 4: Сертификация и оформление документов. Продукция проходит испытания в аккредитованных лабораториях для получения протоколов испытаний. На их основании оформляется декларация соответствия требованиям ТР ТС / ЕАЭС или свидетельство о государственной регистрации (СГР) для детской косметики, солнцезащитных средств и других категорий . С 1 марта 2025 года вся косметика должна быть промаркирована в системе «Честный ЗНАК» . Производитель регистрирует товарные карточки в национальном каталоге, заказывает коды Data Matrix (50 копеек за код) и организует их нанесение на упаковку .

Этап 5: Промышленное производство. После утверждения образцов и получения всех разрешительных документов запускается серийное производство. Производственный цикл включает: закупку сырья и компонентов, санитарную подготовку линии, смешивание ингредиентов, гомогенизацию (создание однородной текстуры), фасовку, упаковку, нанесение маркировки, финальный контроль качества . Производитель отбирает образцы из каждой партии для архивирования — это обеспечивает прослеживаемость продукции в случае претензий .

Этап 6: Логистика и хранение. Готовая продукция может быть доставлена на склад заказчика, на склад маркетплейса или размещена на ответственном хранении у производителя . Некоторые производители предлагают услугу прямой поставки на склады Wildberries и Ozon — это сокращает логистическую цепочку и ускоряет выход на рынок .

| Этап | Что делает производитель | Что делает заказчик | Срок |

|---|---|---|---|

| 1. Консультация и бриф | Анализ запроса, оценка реализуемости | Формулирует идею, целевую аудиторию, бюджет | 1–3 дня |

| 2. Разработка рецептуры | Создаёт 20–40 образцов, тестирует стабильность | Тестирует образцы, выбирает финальный вариант | 2–6 недель |

| 3. Упаковка и дизайн | Подбирает тару, разрабатывает этикетки | Утверждает дизайн, корректирует позиционирование | 2–4 недели |

| 4. Сертификация | Проводит испытания, оформляет документы | Предоставляет данные для регистрации бренда | 2–6 недель |

| 5. Производство | Закупает сырьё, производит, контролирует качество | Получает партию, проверяет соответствие образцам | 1–4 недели |

| 6. Маркировка и логистика | Наносит коды Честный ЗНАК, доставляет | Принимает продукцию, размещает на продажу | 3–10 дней |

| ИТОГО | 2–6 месяцев |

3.2. Форматы сотрудничества: White Label, Private Label, индивидуальная разработка

Контрактное производство предлагает три базовых формата сотрудничества, которые отличаются степенью уникальности продукта, стартовыми инвестициями и сроками запуска. Выбор формата зависит от целей заказчика, бюджета и стратегии выхода на рынок.

White Label — самый быстрый и доступный способ запуска. Заказчик получает готовый продукт с уже разработанной формулой, упаковкой и дизайном, на который наносится свой логотип. Этот формат идеален для первого тестирования ниши: минимальные сроки, низкая стоимость, возможность оценить спрос перед инвестициями в уникальную разработку . Минус — отсутствие дифференциации: аналогичный продукт может продаваться под другими брендами.

Private Label — золотая середина. Производитель адаптирует готовую рецептуру под концепцию заказчика: изменяет активные компоненты, аромат, цвет, текстуру. Заказчик получает продукт, который уже отличается от конкурентов, но не требует полной разработки с нуля . Этот формат популярен среди ритейлеров, запускающих СТМ, и средних брендов, расширяющих ассортимент. Сроки и стоимость выше White Label, но продукт получает элемент уникальности.

Индивидуальная разработка — максимальная уникальность. Создание рецептуры с нуля по техническому заданию заказчика. Технолог разрабатывает формулу, подбирает активные ингредиенты, тестирует стабильность и совместимость с упаковкой . Этот формат требует больших инвестиций и времени (до 2–3 месяцев только на разработку), но даёт полный контроль над продуктом и возможность построить долгосрочное конкурентное преимущество. Подходит для брендов, ориентированных на премиум-сегмент или нишевые категории.

| Параметр | White Label | Private Label | Индивидуальная разработка |

|---|---|---|---|

| Уникальность продукта | Минимальная (только бренд) | Средняя (адаптация формулы) | Максимальная (рецептура с нуля) |

| Срок запуска | 2–4 недели | 4–8 недель | 8–16 недель |

| Стартовые инвестиции | 300 000 – 500 000 ₽ | 500 000 – 1,5 млн ₽ | 1,5 – 5 млн ₽ |

| Минимальная партия | 500 – 2 000 шт. | 2 000 – 5 000 шт. | 5 000 – 20 000 шт. |

| Подходит для | Тестирования ниши, старта | Ритейлеры, расширение линейки | Премиум-бренды, уникальная концепция |

| Контроль над составом | Нет | Частичный | Полный |

| IP (интеллектуальная собственность) | Принадлежит производителю | Договорная | Принадлежит заказчику |

3.3. Регуляторные требования: ЕАЭС, Честный ЗНАК, сертификация

Регуляторная среда для косметической продукции в России стала значительно сложнее за последние два года. Это одновременно и барьер для новичков, и конкурентное преимущество для производителей, которые умеют работать с документами «под ключ».

Технический регламент ТР ТС 009/2011 (Таможенного союза) устанавливает обязательные требования к безопасности парфюмерно-косметической продукции. Каждый продукт перед выходом на рынок должен пройти процедуру декларирования соответствия или государственной регистрации (для детской косметики, солнцезащитных средств, продукции для интимной гигиены, декоративной косметики с заявленным биоцидным действием) . Процесс включает: разработку технических условий (ТУ), проведение испытаний в аккредитованной лаборатории, получение протокола испытаний, оформление декларации или СГР.

Маркировка «Честный ЗНАК» стала обязательной для косметической продукции с 1 марта 2025 года . Все участники оборота (производители, импортёры, дистрибьюторы, ритейлеры) должны быть зарегистрированы в системе. Каждая единица продукции должна иметь уникальный код Data Matrix, который наносится на упаковку . Коды заказываются через личный кабюнет системы, стоимость — 50 копеек за код без НДС . С 1 июля 2026 года станет обязательной передача сведений о розничной продаже через кассу .

| Требование | Что нужно сделать | Сроки | Стоимость |

|---|---|---|---|

| Декларация соответствия ЕАЭС | Испытания в лаборатории, оформление документа | 2–4 недели | 30 000 – 80 000 ₽ |

| Свидетельство о гос. регистрации (СГР) | Для детской, солнцезащитной, интимной косметики | 4–8 недель | 50 000 – 150 000 ₽ |

| Маркировка Честный ЗНАК | Регистрация, заказ кодов Data Matrix, нанесение | 1–2 недели | 0,5 ₽ за код + ПО |

| Технические условия (ТУ) | Разработка нормативного документа на продукцию | 1–2 недели | 20 000 – 50 000 ₽ |

| Патент / товарный знак | Регистрация бренда в Роспатенте | 6–18 месяцев | 15 000 – 35 000 ₽ |

4. Критерии выбора производителя

4.1. Топ-7 критериев, на которые смотрят заказчики

Выбор контрактного производителя — стратегическое решение, которое определяет качество продукта, сроки выхода на рынок и, в конечном счёте, успех бренда. На основе анализа отраслевых публикаций и экспертных мнений можно выделить семь ключевых критериев, которыми руководствуются заказчики при отборе подрядчика .

1. Наличие сертификатов качества (GMP, ISO 22716). Сертификация по стандарту GMP (Good Manufacturing Practice) — это подтверждение того, что производитель соблюдает надлежащие производственные практики: отбор сырья, контроль качества на всех этапах, хранение, транспортировка. Стандарт ISO 22716 — международный аналог GMP для косметической индустрии. Наличие этих сертификатов говорит о том, что производитель работает на уровне, приемлемом для крупных брендов и экспорта .

2. Опыт работы и портфолио клиентов. Заказчики смотрят, с какими брендами работал производитель ранее. Если в портфолио есть известные компании — это свидетельствует о том, что производитель прошёл их аудит и соответствует высоким требованиям . Опыт работы с аналогичной продукцией критичен: фабрика, которая специализируется на масках, может испытывать сложности с производством консилера или тонального крема .

3. Наличие собственной лаборатории и R&D. Современная лаборатория с квалифицированными технологами-формулистами — ключ к созданию конкурентоспособного продукта. Производитель должен быть способен разрабатывать новые рецептуры, адаптировать существующие под требования заказчика, проводить тестирование стабильности . Некоторые фабрики имеют лаборатории, но мало инженеров-формулистов — в этом случае корректировка образцов идёт медленно .

4. Гибкость в объёмах производства. Возможность работать как с малыми (500–5 000 единиц), так и с крупными партиями (50 000+ единиц) позволяет заказчику начать с теста и масштабироваться без смены производителя . Производители с жёсткими требованиями к минимальному объёму заказа теряют сегмент стартапов.

5. Прозрачность процессов и коммуникация. Заказчик должен понимать, на каком этапе находится его проект, какие сроки, какие возможны риски. Производители, которые назначают персонального менеджера, предоставляют доступ к информации о статусе заказа, оперативно реагируют на запросы, получают конкурентное преимущество .

6. Возможности кастомизации. Способность производителя предложить уникальные формулы, нестандартные текстуры, эксклюзивные ароматы, индивидуальный дизайн упаковки — критично для брендов, позиционирующихся в среднем и премиум-сегментах . Производители с ограниченной библиотекой готовых рецептур и стандартными вариантами упаковки менее привлекательны.

7. Соответствие экологическим стандартам. Современные потребители обращают внимание на экологическую ответственность брендов. Наличие сертификатов ECOCERT, возможность использования натуральных ингредиентов, биоразлагаемой упаковки, отказ от тестирования на животных — факторы, которые влияют на выбор как конечных потребителей, так и заказчиков .

| Критерий | Почему важен | Что проверить у производителя |

|---|---|---|

| GMP / ISO 22716 | Гарантия качества и безопасности | Попросить копии сертификатов, проверить срок действия |

| Опыт и портфолио | Показатель надёжности и компетенции | Список клиентов, кейсы, отзывы |

| Лаборатория и R&D | Возможность создать уникальный продукт | Посетить лабораторию, встретиться с технологом |

| Гибкость объёмов | Масштабирование без смены подрядчика | Минимальная и максимальная партия |

| Прозрачность | Контроль над проектом | Наличие ЛК, персонального менеджера |

| Кастомизация | Дифференциация на рынке | Библиотека рецептур, варианты упаковки |

| Экостандарты | Соответствие тренду на sustainability | ECOCERT, натуральные ингредиенты |

4.2. Часто задаваемые вопросы при выборе

Предприниматели, обращающиеся к контрактным производителям, задают типичный набор вопросов. Подготовка развёрнутых ответов на эти вопросы на сайте производителя существенно сокращает цикл принятия решения и повышает конверсию обращений в заявки.

| Вопрос | Что хочет понять заказчик | Как отвечает надёжный производитель |

|---|---|---|

| «Какая минимальная партия?» | Сколько денег нужно на старт, можно ли протестировать | «От 500 шт. для теста, от 3 000 для оптимальной себестоимости» |

| «Сколько стоит разработка рецептуры?» | Бюджет и скрытые расходы | «Входит в стоимость при партии от 5 000 шт., отдельно — 50–150 тыс. ₽» |

| «Какие документы нужны?» | Сложность легализации | «Мы берём на себя: ЕАЭС, СГР, Честный ЗНАК — вы получаете готовый продукт к продаже» |

| «Можно ли посмотреть производство?» | Прозрачность, реальные мощности | «Приезжайте на экскурсию — покажем лабораторию, цеха, процессы» |

| «Какие сроки от идеи до продукта?» | Когда можно начинать продавать | «White Label — 2–4 недели, Private Label — 1–2 месяца, разработка — 2–4 месяца» |

| «Можно ли изменить состав позже?» | Гибкость на будущее | «Да, корректировка рецептуры возможна в любой момент» |

| «Как обеспечивается качество?» | Риск получить брак | «Контроль на всех этапах: от сырья до готовой продукции, хранение образцов каждой партии» |

| «Есть ли готовые рецептуры?» | Скорость и простота запуска | «Более 500 готовых формул — от эконом до премиум-сегмента» |

4.3. Типичные ошибки при выборе контрактного производителя

Ошибки при выборе производителя могут стоить бренду репутации, времени и денег. Анализ отраслевых публикаций выявляет десять наиболее распространённых ошибок, которые совершают заказчики .

Ошибка 1: Выбор по минимальной цене. Косметика — продукт, где «дешево» редко совпадает с «качественно». Снижение себестоимости производителем достигается за счёт дешёвого сырья, упрощённого контроля качества, устаревшего оборудования. Результат — нестабильная формула, проблемы с совместимостью упаковки, претензии от потребителей . Рекомендация: сравнивать не менее трёх производителей по комплексу параметров, а не только по цене.

Ошибка 2: Отсутствие аудита производства. Поездка на производство — обязательный этап due diligence. Личный визит позволяет оценить: чистоту цехов, состояние оборудования, наличие лаборатории, квалификацию персонала, организацию хранения сырья . Фотографии на сайте могут не отражать реальность. Рекомендация: посетить минимум 2–3 производства перед принятием решения.

Ошибка 3: Игнорирование вопроса IP и конфиденциальности. Рецептура — интеллектуальная собственность бренда. Надёжный производитель должен обеспечивать защиту формулы: ограничивать доступ к рецептуре, подписывать соглашение о неразглашении (NDA), гарантировать, что рецептура не будет передана другим клиентам . Рекомендация: прописать условия защиты IP в договоре.

Ошибка 4: Непроверка прослеживаемости. Профессиональный производитель хранит образцы каждой партии сырья, полуфабрикатов и готовой продукции. Код партии позволяет отследить дату поставки и номер каждого ингредиента . Это критично для работы с крупными сетями и экспортом. Рекомендация: запросить информацию о системе прослеживаемости.

Ошибка 5: Недооценка роли упаковки. Упаковка должна быть не только красивой, но и совместимой с составом. Некоторые ингредиенты взаимодействуют с материалом тары, что приводит к изменению цвета, запаха, текстуры продукта. Тестирование совместимости упаковки с составом — обязательный этап . Рекомендация: требовать от производителя проведение теста совместимости.

| Ошибка | Последствия | Как избежать |

|---|---|---|

| Выбор по минимальной цене | Некачественный продукт, репутационные потери | Сравнивать 3+ производителя по комплексу критериев |

| Без личного визита | Реальность не соответствует заявлениям | Посетить производство до подписания договора |

| Игнорирование IP | Утечка рецептуры конкурентам | Подписать NDA, прописать IP в договоре |

| Нет проверки прослеживаемости | Невозможно выявить причину брака | Запросить систему хранения образцов |

| Упаковка без теста совместимости | Продукт портится, возвраты | Требовать тест упаковки с составом |

| Нет резерва по срокам | Срыв запуска, упущенная выгода | Закладывать +30% к заявленным срокам |

| Отсутствие плана B | Зависимость от одного поставщика | Иметь резервного производителя |

5. Популярные ниши для запуска бренда в 2025–2026

5.1. Продукты с высоким спросом и низким порогом входа

Выбор ниши определяет 50% успеха косметического бренда. Анализ рыночных данных, динамики маркетплейсов и потребительских трендов позволяет выделить категории, которые сочетают высокий спрос, относительно низкую конкуренцию и доступную точку входа для нового игрока.

Уход за волосами — один из самых стабильных и растущих сегментов. Рынок шампуней в 2024 году достиг ₽54,5 млрд, показав рост +13% . Шампуни обеспечивают 68,6% выручки категории, бальзамы — 17,2%, маски — 3,8% . Ключевой тренд — персонализация: потребители ищут специализированные продукты (для чувствительной кожи головы, против выпадения, для окрашенных волос). Порог входа низкий, технология производства шампуней отработана, сырьё доступно.

Мужская косметика — ниша с рекордным ростом +20% и недостатком сильных локальных брендов . Основные категории: средства для ухода за волосами, гели для душа, продукты для бритья и ухода за бородой, парфюмерия, уход за кожей лица . Средний чек покупателя-мужчины составляет ₽2 700–3 000, и мужчины готовы переплачивать за качество . На Wildberries выручка от мужской косметики за 2025 год составила ₽24,78 млрд, на Ozon — ₽14,51 млрд .

Антивозрастной уход — категория, которая растёт на фоне общего снижения продаж уходовой косметики для лица . 32% россиянок регулярно используют антиэйдж-продукты, причём почти половина начала это делать до 35 лет . Ключевые продукты: сыворотки с ретинолом, пептидами, витамином C; кремы с гиалуроновой кислотой; SPF-средства. Это уже не ниша, а полноценное направление в индустрии красоты .

Органическая и натуральная косметика — тренд, подкреплённый изменением сознания потребителей. Спрос на органическую косметику в Q1 2024 года вырос на 47% . 40% заказов приходится на кремы (включая скрабы и масла для тела), каждый четвёртый заказ — на сыворотки и кремы для лица, 20% — на шампуни и бальзамы для волос . Объём производства органической косметики в России — ₽2,5 млрд, с потенциалом удвоения за три года .

| Ниша | Размер рынка / рост | Почему сейчас | Сложность запуска | Потенциал ROI |

|---|---|---|---|---|

| Шампуни и уход за волосами | ₽54,5 млрд, +13% | Стабильный спрос, персонализация | Низкая | Высокий |

| Мужская косметика | ₽300–325 млрд, +20% | Рост барбершопов, self-care | Низкая | Очень высокий |

| Антивозрастной уход | Сегмент ₽80+ млрд, +15% | Старение населения, профилактика | Средняя | Высокий |

| Натуральная / органическая | ₽2,5 млрд, +47% | Тренд на ЗОЖ, экологичность | Средняя | Высокий |

| Детская косметика | 32% объёма производства | Рост многодетных семей, безопасность | Выше средней | Средний |

| Профессиональная косметика | Салоны: ₽212,9 млрд | Рост индустрии красоты | Средняя | Высокий |

| Корейский формат | Импорт $35,8 млн/мес. | K-beauty тренд, инновации | Средняя | Высокий |

5.2. Что хорошо продаётся на маркетплейсах

Маркетплейсы — главная точка входа для новых косметических брендов. Понимание того, что конкретно продаётся на Wildberries и Ozon, помогает сформировать ассортимент, который с первых дней генерирует оборот.

Наибольшую долю российских брендов среди ТОП-30 товаров на Wildberries показывают категории: «Ногти» (78,1%), «Профессиональная косметика» (71,0%), «Мужская линия» (65,3%), «Парфюмерия» (62,4%), «Наборы для ухода» (60,2%) . На Ozon лидируют: «Уход за лицом» (42,9%), «Уход за волосами» (40,2%), «Парфюмерия» (35,9%) . Наименьшая доля отечественной продукции в категориях «Аптечная косметика» (37,6% на WB) и «Макияж» (46,0% на WB) — это «слепые зоны», где новый бренд может занять нишу.

По данным Ozon, в 2024 году активно росли продажи парфюмерии, товаров для ароматерапии и ухода за волосами . На Wildberries ежемесячный оборот корейской косметики превышает ₽225 млн, а органическая косметика за 2024 год принесла почти ₽6 млрд выручки .

| Категория | Доля российских брендов (WB) | Доля российских брендов (Ozon) | Возможность для нового бренда |

|---|---|---|---|

| Ногти / маникюр | 78,1% | — | Средняя (высокая конкуренция среди локальных) |

| Профессиональная косметика | 71,0% | — | Высокая (сегмент растёт, барьеры входа средние) |

| Мужская линия | 65,3% | 13,3% | Очень высокая (особенно на Ozon) |

| Парфюмерия | 62,4% | 35,9% | Высокая (премиум-сегмент открыт) |

| Наборы для ухода | 60,2% | — | Высокая (подарочный спрос круглый год) |

| Уход за лицом | — | 42,9% | Высокая (самая крупная категория) |

| Уход за волосами | — | 40,2% | Высокая (стабильный спрос) |

| Макияж | 46,0% | 32,5% | Высокая (низкая доля российских = возможность) |

| Аптечная косметика | 37,6% | — | Очень высокая (почти не занята локальными) |

5.3. Сезонность и подарочные наборы

Сезонность — важный фактор планирования ассортимента и производственных мощностей. Косметический рынок имеет выраженную сезонную структуру, понимание которой позволяет оптимизировать запасы и маркетинговые бюджеты.

Пиковые периоды: декабрь — абсолютный пик продаж (подарки на Новый год), февраль (23 февраля — мужская косметика, 8 марта — женская), май (подарки на майские праздники), сентябрь (возвращение к рутине после отпусков, обновление косметички) . В декабре продажи на Wildberries в категории мужского ухода достигали ₽2,66 млрд в месяц, на Ozon — ₽1,77 млрд .

Подарочные наборы — категория с высокой маржинальностью и предсказуемым спросом. В период с декабря по февраль в оборот было введено около 130 млн единиц мужской косметики . Производители предлагают десятки тысяч средств с различными составами, эффектами и ароматами — от классических гелей для душа до продуктов в необычной упаковке (флаконы в виде канистр, бутылок пива, мыла в форме пистолета) . Универсальные средства формата «3-в-1» уступают место продуктам «8-в-1» и более — тренд на многофункциональность.

| Период | Тип спроса | Что продавать | Когда начинать производство |

|---|---|---|---|

| Декабрь | Подарки, премиум | Наборы, парфюмерия, мужская косметика | Август – октябрь |

| Февраль | Подарки (23 фев, 8 мар) | Мужские наборы, уход за кожей | Ноябрь – январь |

| Март–апрель | Весеннее обновление | Солнцезащита, лёгкие текстуры | Январь – февраль |

| Май | Подарки, летняя подготовка | Наборы, SPF, матирующие средства | Февраль – март |

| Июль–август | Минимум | Миниатюры, дорожные форматы | Апрель – май |

| Сентябрь–ноябрь | Возвращение к рутине | Антивозрастной уход, питательные кремы | Июнь – август |

6. Источники и методология

6.1. Использованные данные и их ограничения

Настоящий отчёт основан на анализе открытых источников: отраслевых исследований, публикаций аналитических агентств, статистики маркетплейсов, данных производителей и экспертных оценок. Основные источники — INFOLine, BusinesStat, Альфа-банк, AnalyticResearchGroup, NielsenIQ, Чек Индекс, Контур.Маркет, Росстат, Минпромторг.

| Тип данных | Источники | Период |

|---|---|---|

| Объём рынка | INFOLine, Альфа-банк, BusinesStat | 2020–2025 |

| Динамика маркетплейсов | Контур.Маркет, Easy Commerce | Янв–окт 2025 |

| Сегменты и ниши | NielsenIQ, РСХБ, Gradus Retail Index | 2024–2025 |

| Контрактное производство | Производители (Trius, Kosmo-Lab, VedaLab и др.) | 2024–2026 |

| Регуляторика | Постановление Правительства № 1681, Честный ЗНАК | 2024–2026 |

| Потребительские тренды | Tinkoff Journal, New Retail, BURO | 2024–2026 |

Важные ограничения данных:

- Рыночные оценки различаются в зависимости от методологии: INFOLine оценивает рынок шире (включая товары для ухода за телом), BusinesStat — уже (только косметические средства). Поэтому цифры по объёму рынка в разных источниках могут отличаться на 10–20%.

- Данные по контрактному производству в России не систематизированы в открытом доступе. Большинство оценок носит качественный характер или основано на выборочных данных отдельных производителей.

- Статистика маркетплейсов доступна с задержкой и часто представлена в агрегированном виде. Точные данные по категориям и брендам есть только у самих площадок и у аналитических сервисов (MPStats, Контур.Маркет).

- Прогнозы носят вероятностный характер и основаны на текущих трендах, которые могут измениться под влиянием макроэкономических факторов.