Российский рынок косметики и товаров для ухода за телом достиг 1,3 трлн рублей в 2025 году. Доля маркетплейсов в онлайн-продажах beauty выросла с 20,7% до 31% за год, а их выручка — на 68%. Для нового бренда уходовой косметики маркетплейсы стали главным каналом масштабирования: запуск возможен от 50 тыс. рублей, минимальная маржинальность категории — 30–50%, а лидеры рынка демонстрируют рост выручки в 6–10 раз за 1–2 года. При этом комиссии площадок растут, конкуренция усиливается, и успех определяется не объёмом партии, а системной работой с карточками, отзывами и продвижением.

1. Объём и динамика продаж косметики на маркетплейсах

1.1. Общий рынок и доля онлайн

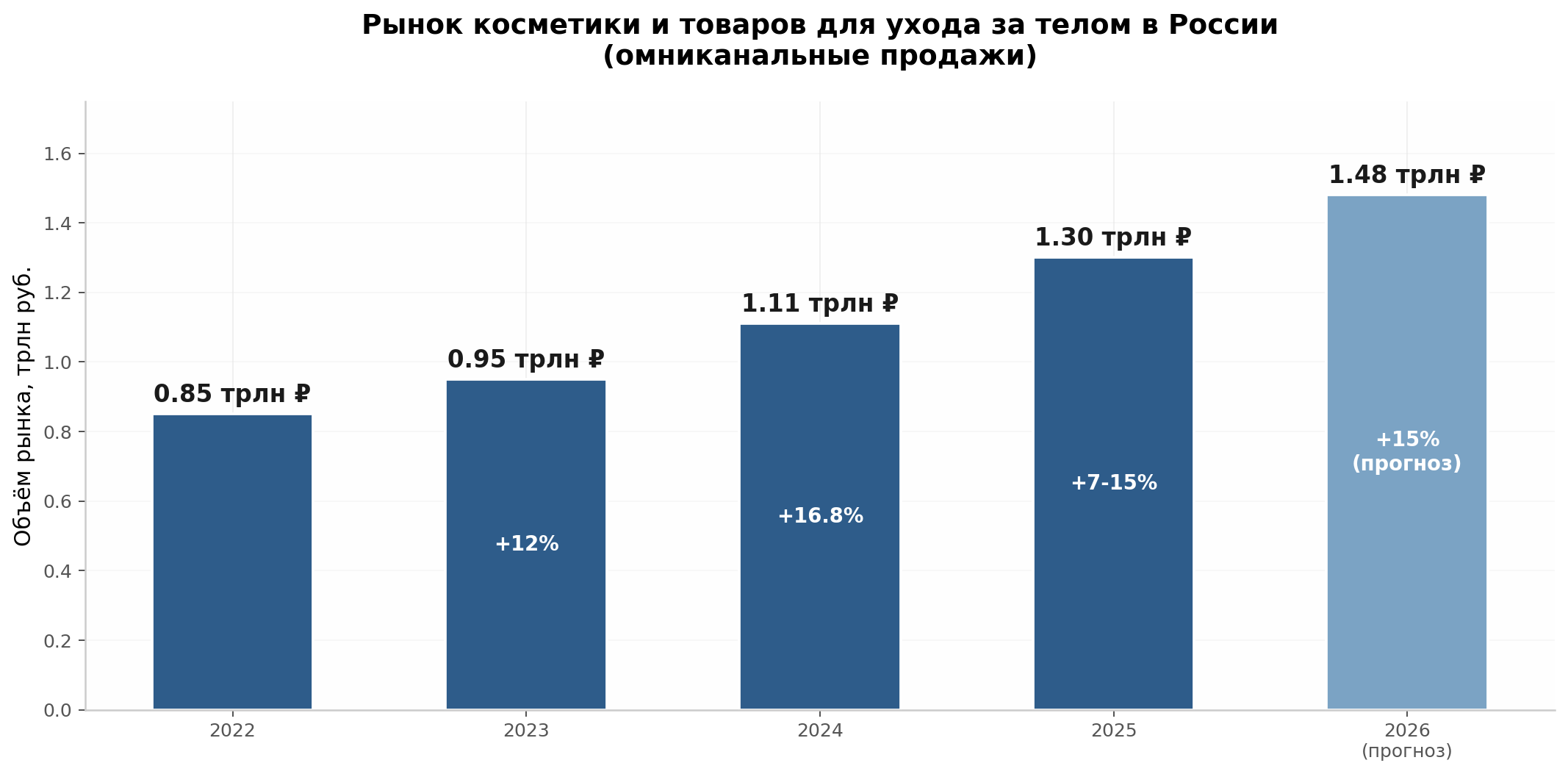

По данным INFOLine, объём российского рынка косметики, парфюмерии и товаров для ухода за телом в 2024 году вырос на 16,8% и достиг 1,11 трлн рублей. По итогам 2025 года эксперты Альфа-банка и INFOLine оценивают рынок в 1,2–1,3 трлн рублей при росте в денежном выражении на 7–15%. При этом в натуральном выражении продажи сократились примерно на 2% — до 3,9 млрд единиц продукции, что свидетельствует о премиализации потребления: покупатели берут меньше, но дороже.

Глобальный онлайн-рынок товаров для красоты и здоровья (beauty & personal care) в 2024 году оценивался в $123,2 млрд, а российский сегмент — в $4,1 млрд с ростом 17,2% год к году. К 2029 году глобальный рынок beauty e-commerce прогнозируется на уровне $175,8 млрд при среднегодовом темпе роста (CAGR) 7,2%. Российский рынок e-commerce в целом в 2025 году достиг 13,4 трлн рублей (+19%), при этом на маркетплейсы приходится 81% всех заказов и 62% оборота.

1.2. Доля косметики в продажах Wildberries и Ozon

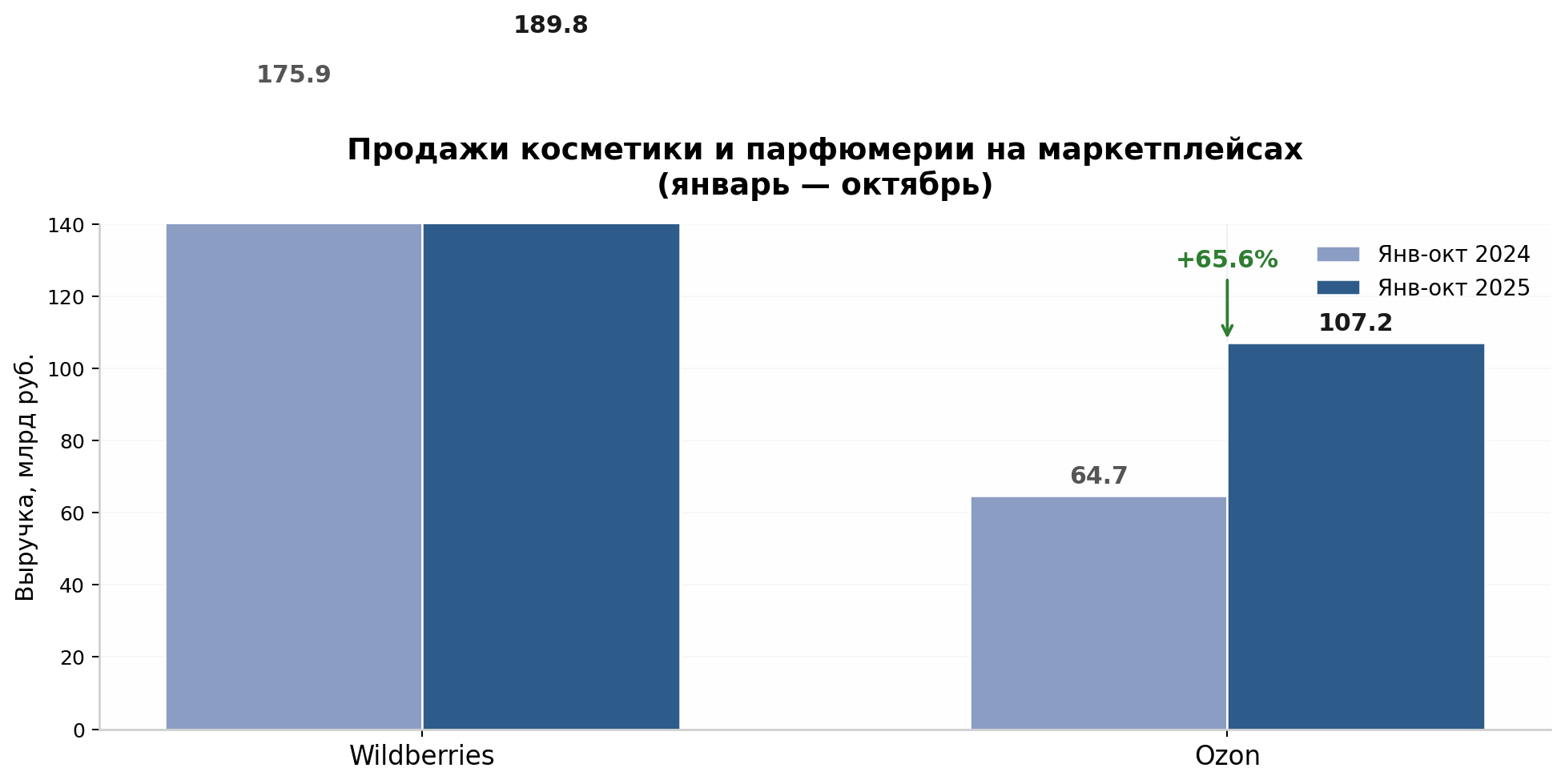

Категория «Красота и здоровье» занимает одну из ведущих позиций на крупнейших маркетплейсах. За период январь — октябрь 2025 года продажи товаров для красоты на Wildberries составили 189,78 млрд рублей при росте выручки на 7,9% по сравнению с аналогичным периодом 2024 года (175,95 млрд руб.). Количество проданных единиц снизилось с 429 млн до 374 млн штук, что отражает повышение среднего чека и смещение спроса в сторону более дорогих позиций. В ассортименте Wildberries в категории «Красота» представлено 3,64 млн товарных позиций от 103 712 брендов.

На Ozon динамика оказалась значительно выше: выручка выросла на 65,6% — с 64,72 млрд до 107,16 млрд рублей. Количество проданных единиц увеличилось с 122,6 млн до 180,4 млн штук. Средний чек на Ozon вырос с 528 до 594 рублей. В категории «Красота и здоровье» представлено 7,58 млн товарных позиций.

| Показатель | Wildberries (янв-окт 2025) | Ozon (янв-окт 2025) |

|---|---|---|

| Выручка | 189,78 млрд руб. | 107,16 млрд руб. |

| Рост выручки к 2024 | +7,9% | +65,6% |

| Продано единиц | 374,3 млн шт. | 180,4 млн шт. |

| Средний чек | ~507 руб. | ~594 руб. |

| Ассортимент | 3,64 млн SKU | 7,58 млн SKU |

| Число брендов | 103 712 | 49 470 |

| Доля российских брендов | 57,6% | 35,2% |

*Источник: Контур, аналитика продаж на маркетплейсах, октябрь 2025*

1.3. Темпы роста и прогноз на 2025–2026

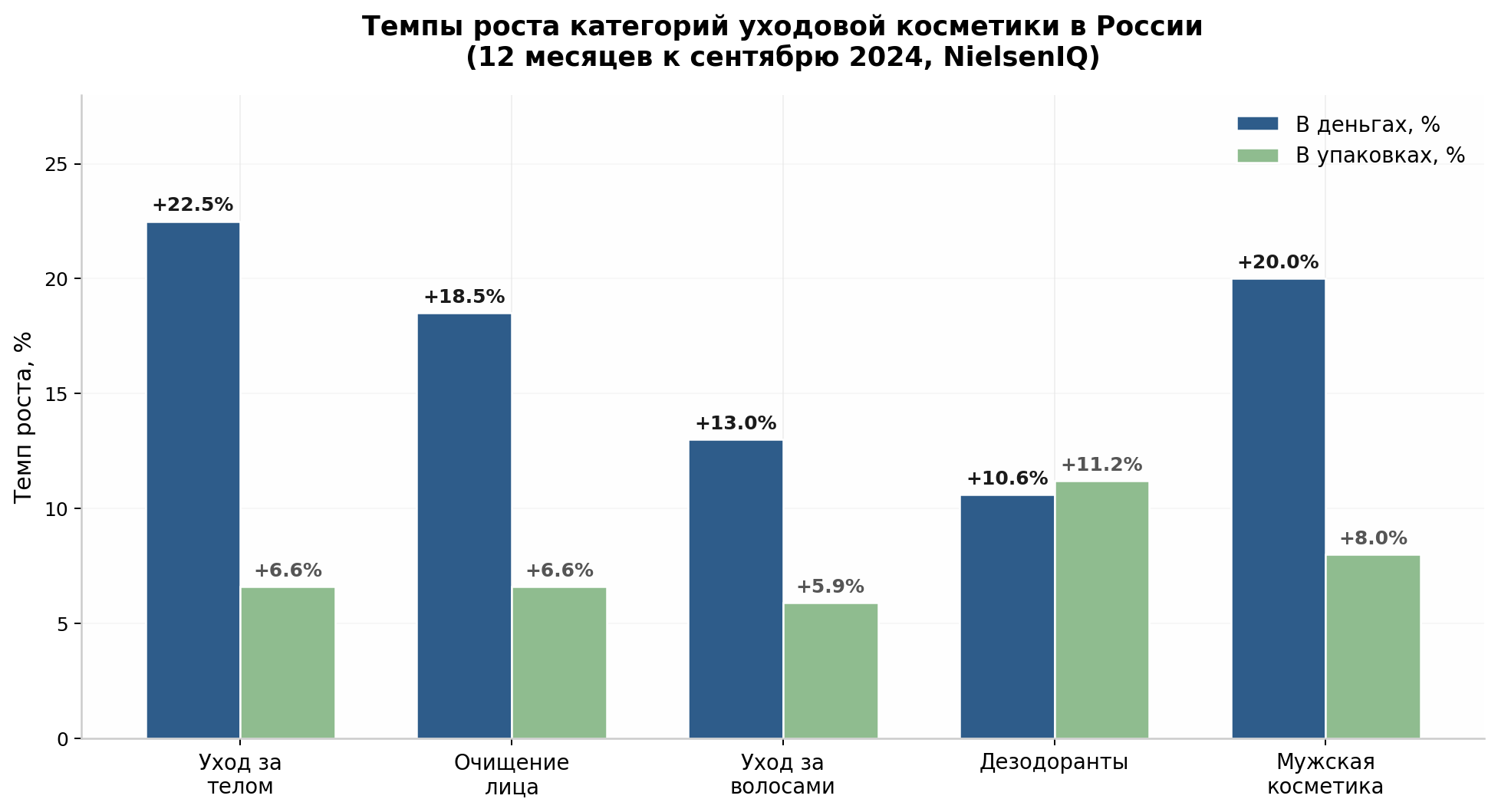

По данным NielsenIQ, за 12 месяцев, предшествовавших сентябрю 2024 года, основные уходовые категории косметических средств демонстрировали двузначный рост в денежном выражении: «Уход за телом» — +22,5%, «Очищение лица» — +18,5%, «Уход за волосами» — +13%, «Дезодоранты» — +10,6%. При этом в натуральном выражении темпы скромнее: «Дезодоранты» — +11,2%, «Уход за телом» и «Очищение лица» — по +6,6%, «Уход за волосами» — +5,9%. Этот разрыв между ростом в деньгах и в упаковках стабильно наблюдается на протяжении последних двух лет.

Прогноз Data Insight на 2026 год для всего рынка e-commerce предполагает рост числа заказов на 20% (до 10 млрд) и объёма продаж на 15% (до 15 трлн руб.). Эксперты ожидают, что категории «одежда и обувь», «товары для красоты», «текстиль» и «продукты» сохранят двузначную динамику роста. Доля онлайн-продаж в непродовольственном сегменте впервые превысила 50% в 2025 году. Для категории beauty прогноз INFOLine на 2026 год — рост в диапазоне 7–15% в денежном выражении при условии стабилизации макроэкономической ситуации.

2. Структура рынка по площадкам

2.1. Wildberries, Ozon и Яндекс Маркет — позиции в категории косметики

Российский рынок маркетплейсов в 2025 году характеризуется устоявшейся дуополией: на Wildberries и Ozon совокупно приходится подавляющее большинство заказов и выручки. По данным на начало 2026 года, Wildberries сохраняет лидерство по обороту и количеству заказов (около 4,5 млн заказов в день), в то время как Ozon демонстрирует более высокие темпы роста в категории beauty — +65,6% против +7,9% у Wildberries за январь–октябрь 2025 года.

Третьим по величине игроком остаётся Яндекс Маркет с посещаемостью 140–150 млн визитов в месяц и средним чеком около 2 200 рублей — заметно выше, чем у двух лидеров. По данным на январь–май 2025 года, на Яндекс Маркете было реализовано 0,56 млн единиц парфюмерии на сумму 1,48 млрд рублей. Платформа позиционируется как площадка для покупателей с осознанным спросом: пользователь приходит с конкретным запросом, а не «листает» каталог. Это делает Яндекс Маркет привлекательным для брендов с высоким средним чеком и узнаваемым названием.

| Параметр | Wildberries | Ozon | Яндекс Маркет |

|---|---|---|---|

| Посещаемость в месяц | 360–480 млн | ~495 млн | 140–150 млн |

| Средний чек | 1 200–1 400 ₽ | 1 300–1 600 ₽ | ~2 200 ₽ |

| ПВЗ и постаматы | ~95 тыс. | 85+ тыс. | ~15 тыс. |

| Комиссия в beauty | 15–25% | 15–25% | 5–30% |

| Стоимость входа | Гарантийный взнос 30 000 ₽ | Бесплатно | Бесплатно |

| Рост beauty (янв-окт 2025) | +7,9% | +65,6% | Н/Д |

| Кол-во брендов beauty | 103 712 | 49 470 | Н/Д |

*Источники: Контур, RetailCRM, AdvantShop, МойСклад*

2.2. Какая площадка лучше подходит для новых брендов

Выбор стартовой площадки зависит от целевой аудитории, ценового позиционирования и операционных возможностей бренда. Wildberries предоставляет максимальный охват и доступ к аудитории, привыкшей импульсно покупать товары для красоты. Алгоритмы платформы активно продвигают товары с высоким объёмом продаж и положительными отзывами, что создаёт эффект «снежного кома» для популярных позиций. Вместе с тем конкуренция здесь выше: в категории beauty представлено более 100 тыс. брендов, и выход в топ требует значительных инвестиций во внутреннюю рекламу.

Ozon демонстрирует наибольший рост в категории beauty (+65,6% выручки) и привлекает более платёжеспособную аудиторию. Платформа развивает собственные торговые марки (Ozon Select), где продажи косметики в 2026 году выросли в два раза. Для нового бренда это одновременно и возможность (растущий спрос), и риск (конкуренция с собственными марками площадки). Ozon не требует гарантийного взноса на входе, что снижает барьер для старта.

Практика успешных российских брендов показывает оптимальную стратегию: начинать с одной площадки, отработать механику продаж, а затем масштабироваться. Бренд VOIS, выручка которого выросла с 388 млн до 2,5 млрд рублей за 2024 год, первоначально присутствовал на Яндекс Маркете, «Мегамаркете», AliExpress и в «Л’Этуаль», но через год сфокусировался исключительно на Wildberries и Ozon — «из-за хорошей доли» на этих площадках. The Act, достигший выручки 2,2 млрд рублей, также начинал с онлайна и маркетплейсов, избегая длительного процесса «залистингования» в офлайн-сетях.

2.3. Появление новых каналов

Помимо трёх крупнейших универсальных маркетплейсов, в сегменте beauty развиваются специализированные площадки. «Золотое яблоко», лидер офлайн-ритейла beauty, нарастило долю онлайн-продаж бьюти-товаров до 60% в 2025 году (с 50% в 2024-м), а выручка сети достигла 205 млрд рублей при чистой прибыли 7,4 млрд (почти вдвое больше, чем годом ранее). «Л’Этуаль» довела долю интернет-продаж до 33%, «Иль де Ботэ» — до 22%.

Wildberries после покупки сети «Рив Гош» в 2025 году значительно расширил ассортимент косметики: оборот бьюти-товаров вырос на 14%. Это создаёт дополнительный канал продвижения для брендов — через флагманские магазины и эксклюзивные коллекции в рамках маркетплейса.

В сегменте мужской косметики отдельно стоит отметить рост барбершопов как канала продвижения: в «Золотом яблоке» 32% покупок в мужском сегменте пришлось на товары, приобретённые впервые — рекордный показатель за всю историю сети.

3. Какие категории уходовой косметики растут быстрее всего

3.1. Уход за лицом, телом, волосами

В структуре рынка уходовой косметики лидерство по темпам роста удерживает категория «Уход за телом» — +22,5% в денежном выражении по данным NielsenIQ на сентябрь 2024 года. За ней следуют «Очищение лица» (+18,5%), «Уход за волосами» (+13%) и «Дезодоранты» (+10,6%). В натуральном выражении разрыв между категориями сужается, но сохраняется та же иерархия. Особенно стоит выделить динамику на маркетплейсах: по данным Ozon, в первом полугодии 2024 года рост спроса на уходовые средства в штучном выражении составил 36%, а в денежном — 51%.

Среди конкретных субкатегорий лидируют маски и спреи для волос с кератином, патчи для глаз, гели для бровей, крем-воск для кожи — эти позиции названы Wildberries как самые продаваемые в категории. На Ozon особенно быстро растёт косметика для ухода за волосами для мужчин (наборы для ухода, окрашивания, стайлинг), а также уход за лицом и телом для мужчин.

3.2. Мужская косметика — главный драйвер роста

Мужской сегмент косметики и парфюмерии второй год подряд демонстрирует опережающие темпы роста: +20% в рублях в 2025 году против +13% у женского сегмента. Доля мужской категории в общем объёме рынка достигла примерно 25%, или 300–325 млрд рублей. На маркетплейсах динамика ещё выше: на Wildberries общий оборот мужской категории составил 24,8 млрд рублей, на Ozon — 14,5 млрд рублей за 2025 год.

Структура спроса на площадках различается: на Wildberries 55,6% мужского beauty-портфеля приходится на уход за лицом и телом, тогда как на Ozon лидируют средства для волос (33%), продукция для бритья и ухода за бородой. В категории «Мужская линия» на Wildberries доля российских брендов среди ТОП-30 достигает 65,26% — один из самых высоких показателей среди всех beauty-категорий. Эксперты связывают рост сегмента с увеличением числа барбершопов, изменением культуры потребления и стресс-факторами, влияющими на состояние кожи и волос.

3.3. Натуральная и органическая косметика

Сегмент натуральной и органической косметики формально не выделяется в отдельную категорию в публичной статистике, но данные отдельных игроков и тренды указывают на его устойчивый рост. К 2025 году количество компаний с ОКВЭД «производство косметики и парфюмерии» выросло почти на 9% за год и достигло 1 804 — тенденция, которая во многом обусловлена спросом на локальные «чистые» формулы. В «Золотом яблоке» ассортимент российских марок в категории уходовой косметики увеличился на 22% в 2025 году.

Среди самых быстрорастущих российских брендов в уходовых категориях NielsenIQ выделяются: Aravia Laboratories, Mixit, 8.1.8 Beauty Formula, Organia, Comforte, Himalaya Herbals, Mond!Sub — большинство из них позиционируют себя в натуральном или «чистом» сегменте. На Ozon среди ТОП-30 брендов в категории «Уход за лицом» доля российской продукции составляет 42,85%, в «Уходе за волосами» — 40,21%.

3.4. Корейская косметика и российские аналоги

Корейская косметика сохраняет присутствие на российском рынке, но её позиции заметно ослабли после 2022 года. Вместо неё растёт спрос на российские бренды с азиатскими практиками ухода — многоэтапный уход, энзимные пудры, гидрофильные масла, тканевые маски. Бренд VOIS, например, запустил линейку энзимных пудр и тканевых масок, которые стали частью его ассортиментного портфеля наряду с патчами и масками для волос.

В целом российские бренды уже занимают доминирующее положение в ассортименте beauty на Wildberries: их доля составляет 57,6% от общего числа брендов. По данным сервиса доставки «Купер», доля российских косметических брендов в продажах выросла с 22% в 2022 году до 43% в первой половине 2025 года. По оценке Минпромторга, доля отечественных брендов на рынке парфюмерии и косметики в 2025 году составляет около 68%, а уровень локализации — 51% с планом роста до 70% к 2026 году.

4. Портрет покупателя косметики на маркетплейсах

4.1. Средний чек и структура покупок

Средний чек онлайн-покупки косметики в России в весеннем периоде 2025 года составлял 3 897 рублей по данным T-Банка — почти в 3,4 раза выше, чем в офлайне (1 146 руб.). Эта разница объясняется тем, что онлайн чаще собирает большую корзину: покупатель добавляет несколько товаров одного бренда или комплектующиеся позиции (например, шампунь и кондиционер). За январь–февраль 2026 года россияне потратили 91,3 млрд рублей на бьюти-товары в интернете — на 16,6% больше, чем годом ранее.

На маркетплейсах средний чек в категории beauty ниже, чем в специализированных онлайн-магазинах: на Wildberries он колеблется в районе 500–600 рублей, на Ozon — 600–700 рублей в зависимости от сезона. Это отражает массовый характер покупок: потребитель пробует доступные по цене средства, часто ориентируясь на отзывы и рейтинги. Тем не менее средний чек растёт: на Wildberries в категории косметики он увеличился на 18% за три квартала 2024 года.

4.2. Что важно при выборе

Покупательское поведение в сегменте beauty формируется под влиянием нескольких ключевых факторов. Совместное исследование Avon и GfK показало, что 91% россиян считают качество ключевым фактором при выборе косметики, 85% обращают внимание на цену, 78% — на скидки и акции. Данные NielsenIQ подтверждают: 62% покупателей предпочитают отечественные товары, а регулярно выбирают зарубежные бренды лишь 7%.

На маркетплейсах к этим факторам добавляются специфические: количество и качество отзывов, рейтинг товара, визуальное оформление карточки, наличие фото/видео от реальных покупателей. Алгоритмы Wildberries и Ozon напрямую учитывают эти метрики при ранжировании: товары с высоким рейтингом и большим числом отзывов получают приоритет в выдаче. У бренда VOIS, например, у патчей под глаза более 336 000 отзывов, а у маски для волос Total Repair — более 393 000 (по состоянию на май 2025). Это не результат накрутки, а накопленный эффект высоких объёмов продаж — по данным MPSTATS, маску Total Repair в 2024 году купили более 1,2 млн раз, а выручка от неё на Wildberries превысила 579 млн рублей (почти 23% годовой выручки бренда на площадке).

4.3. Отношение к новым и неизвестным брендам

Российский потребитель косметики на маркетплейсах демонстрирует высокую готовность пробовать новые бренды при соблюдении двух условий: доступная цена и подтверждённое качество через отзывы. Исследование «Нильсен» показывает, что россияне стали реже покупать косметику, но выбирают более дорогие и качественные продукты, ориентируясь на доказанную эффективность. Это создаёт окно возможностей для новых брендов с сильным продуктом и грамотной стратегией работы с отзывами.

Практика показывает, что на маркетплейсах работает механизм «проба → отзыв → масштабирование». VOIS начинал с партии коллагеновых патчей в 20 000 штук, которые были распроданы за 3–4 месяца. Mixit в 2014 году стартовал с 2 заказов в день и вырос до лидера категории beauty на Wildberries, пройдя путь от лаборатории к производственному комплексу площадью 2 500 кв. м с производительностью 5 млн единиц в месяц.

5. Что нужно бренду для успешного старта продаж на маркетплейсах

5.1. Требования к товару и упаковке

Каждый маркетплейс предъявляет собственные требования к упаковке и маркировке товаров. Для косметики — категории с жидким содержимым и часто хрупкой тарой — эти требования особенно жёсткие.

Wildberries требует, чтобы товары с жидким содержимым и изделия в стекле сначала упаковывались в пузырчатую плёнку, затем — в плотный полиэтилен толщиной минимум 100 микрон, запаянный со всех сторон. Для стеклянных флаконов — коробка из трёхслойного гофрокартона с наполнителем. Этикетка с штрихкодом обязательна, размеры посылки при FBO (склад Wildberries): одна сторона не более 80 см, сумма трёх сторон — не более 140 см.

Ozon запрещает чёрную упаковку и прозрачную стретч-плёнку (только непрозрачная полиэтиленовая), требует этикетку размером 120×75 мм или 58×40 мм с указанием адреса пункта выдачи. Габариты посылки: до 1,8×0,8×0,8 м, вес до 25 кг.

Общие требования для косметики включают: наличие штрихкода (EAN-13 или GTIN для маркированной продукции), герметичность потребительской упаковки, маркировку с составом, сроком годности, наименованием производителя, объёмом. С 2025 года добавляется требование маркировки «Честный ЗНАК» (подробнее — в разделе 7).

5.2. Объём минимальной партии для старта

Барьер входа на маркетплейсы с точки зрения объёма партии минимален. По оценкам экспертов, для старта продаж на одной площадке достаточно 50 000 рублей — эта сумма покрывает закупку товара, упаковку и первичную логистику. Практика успешных брендов показывает, что стартовать можно и с очень небольших партий: VOIS начинал с 20 000 патчей, Mixit — с двух заказов в день.

Для брендов, работающих через контрактное производство, ключевой параметр — минимальная партия производителя (MOQ). В среднем по рынку MOQ для уходовой косметики составляет 500–5 000 единиц на SKU в зависимости от форм-фактора (сыворотки и кремы — меньше, шампуни и гели — больше). При давальческой схеме производства заказчик может существенно снизить стартовые вложения, оплачивая только стоимость сырья и работу, без инвестиций в производственную инфраструктуру.

| Параметр | Типовое значение |

|---|---|

| Минимальный бюджет для старта | 50 000 руб. |

| Рекомендуемая цена единицы товара | 200–2 000 руб. |

| Минимальная наценка для рентабельности | 100%+ |

| Гарантийный взнос (Wildberries) | 30 000 руб. |

| Стоимость входа (Ozon, Яндекс Маркет) | Бесплатно |

| MOQ при контрактном производстве | 500–5 000 ед./SKU |

| Маржинальность в категории beauty | 30–50% |

| Возвраты в категории beauty | 5–8% |

*Источники: МойСклад, Wildberries, NielsenIQ, отраслевые эксперты*

5.3. Типичные ошибки новых брендов

Анализ практики выхода новых брендов на маркетплейсы позволяет выделить ряд типичных ошибок, которые приводят к неудаче на старте:

Неправильный расчёт юнит-экономики. Многие бренды недооценивают совокупную стоимость продажи: к себестоимости товара нужно добавить комиссию маркетплейса (15–25% в beauty), логистику (30–89% роста за 2023–2025 гг.), стоимость упаковки, налоги и расходы на рекламу. В категории косметики комиссии Wildberries выросли до 26,3%, Ozon — до 22,9%, а в отдельных категориях beauty — до 40%. В результате доля выручки, остающаяся у продавцов, снизилась до 69% против 80–88% ранее.

Выход в перенасыщенную нишу без УТП. Классические примеры «перегретых» категорий — базовые шампуни и универсальные кремы для рук без выраженного уникального торгового предложения. В таких нишах основной инструмент конкуренции — постоянное снижение цены, что разрушает маржинальность.

Плохое оформление карточек товаров. Требования к визуалу на маркетплейсах постоянно ужесточаются. Wildberries требует изображения разрешением от 900×1200 px, соотношение сторон 3:4, формат JPG/PNG, нейтральный фон. Ozon: до 10 МБ, разрешение от 200×200 px до 4320×7680 px, соотношение 1:1 или 3:4. На изображениях запрещены маркетинговые надписи («Топ продаж»), контакты селлера, водяные знаки. Карточка должна содержать 6–8 слайдов: главное фото, ключевые свойства, применение/инструкция, состав, отзывы.

Отсутствие стратегии работы с отзывами. Отзывы — главный инструмент аналитики и драйвер ранжирования. VOIS сознательно отказывается от накрутки: «Если бы мы это делали, тогда мы не понимали бы, в какую сторону нам идти, как обрабатывать обратную связь от нашего покупателя».

5.4. Роль рекламы и продвижения внутри площадок

Внутренняя реклама на маркетплейсах стала обязательным элементом успешного запуска. На Wildberries действуют две модели оплаты: CPM (оплата за 1 000 показов) и CPC (оплата за клик). Средние ставки в 2025 году:

| Инструмент | Модель оплаты | Средняя ставка | Минимальный бюджет |

|---|---|---|---|

| Поисковая реклама | CPM-аукцион | От 150 ₽/1000 показов | От 1 000 ₽ |

| Реклама в каталоге | CPM-аукцион | От 150 ₽/1000 показов | От 1 000 ₽ |

| Реклама в карточках | CPM | От 150 ₽/1000 показов | От 1 000 ₽ |

| Автокампания | CPM | От 100 ₽/1000 показов | От 1 000 ₽ |

| Ручной аукцион | CPM/CPC | Ручная ставка | От 1 000 ₽ |

| Баннеры на главной | CPM или CPD | Фиксированная | От десятков тыс. ₽ |

| Push-уведомления | Фиксированная | — | От ~150 000 ₽ |

*Источник: QMedia, GuruSeller*

Оптимальная стратегия на старте: занять 100–200 позицию через ручной аукцион → перейти в автокампанию → выйти в топ-20–30 → наладить стабильные продажи. По оценке CEO Carely Ильи Калинина, модель продвижения через собственных креаторов (как у VOIS) позволяет привлекать клиента по цене на 30–60% ниже, чем через обычных инфлюенсеров.

6. Конкуренция и насыщенность рынка

6.1. Уровень конкуренции в ключевых нишах

Конкуренция в категории уходовой косметики на маркетплейсах оценивается как высокая и усиливающаяся. Только на Wildberries в категории «Красота» представлено 103 712 брендов, на Ozon — 49 470. Число продавцов в категории beauty на Ozon за первое полугодие 2024 года выросло на 83% по сравнению с аналогичным периодом 2023 года. При этом после бурного роста числа селлеров в 2022–2023 годах (прирост 190% и 176% соответственно), в 2025 году впервые зафиксировано сокращение на 2% — с 1,28 млн до 1,26 млн активных продавцов. Это сигнализирует о наступлении стадии консолидации: менее успешные, капитально недостаточные продавцы уходят с рынка.

Высокая концентрация наблюдается в базовых категориях: если топ-10 игроков занимают более 40% продаж в сегменте, вход в нишу потребует значительных инвестиций в маркетинг. Наиболее «перегреты» ниши базовых шампуней и универсальных кремов для рук без выраженного УТП.

6.2. Недонасыщенные ниши и точки входа

Несмотря на общую высокую конкуренцию, на рынке остаются недонасыщенные сегменты с потенциалом для новых брендов:

Мужская уходовая косметика — сегмент растёт на 20% в год при доле всего 25% от рынка. На Ozon среди ТОП-30 брендов в категории «Мужская косметика» доля отечественной продукции составляет всего 13,33% — один из самых низких показателей. Это создаёт окно возможностей для локальных производителей.

Натуральная и органическая косметика — растущий спрос на «чистые» формулы, cruelty-free, vegan-продукты. Сегмент персонализированной косметики (кастомизированные составы) остаётся практически незанятым на массовом рынке.

Детская уходовая косметика — по данным INFOLine, на этот сегмент приходится 32% от общего объёма производства уходовой косметики, но предложение на маркетплейсах не полностью соответствует спросу.

Профессиональная косметика для домашнего использования — бренды, которые переводят салонные форматы в формат home-care (например, альгинатные маски, пилинги, профессиональные сыворотки с высокой концентрацией активов). На Wildberries в категории «Профессиональная косметика» доля российских брендов среди ТОП-30 достигает 71,03%.

| Ниша | Уровень конкуренции | Потенциал входа | Ключевой драйвер |

|---|---|---|---|

| Базовые шампуни/кремы | Высокий | Низкий | Ценовая конкуренция |

| Мужская уходовая косметика | Средний | Высокий | Рост барбер-культуры |

| Профессиональный home-care | Средний | Высокий | Тренд на салонный уход дома |

| Натуральная/органическая | Средний | Высокий | Эко-тренд, clean beauty |

| Детская уходовая | Низкий | Высокий | Недостаток предложения |

| Косметика для животных | Низкий | Средний | Рост pet-friendly тренда |

6.3. Кейсы успешных российских брендов

VOIS — наиболее показательный кейс роста через маркетплейсы. Бренд уходовой косметики основан в сентябре 2021 года. Выручка выросла с 4,3 млн руб. в 2021-м до 39 млн в 2022-м, 388,4 млн в 2023-м и 2,5 млрд в 2024-м. Прибыль увеличилась с 43,8 млн до 592 млн рублей. Ключевые факторы успеха: data-driven подход к разработке продуктов, внутренняя «контент-машина» из 200 штатных блогеров (половина штата компании), отказ от накрутки отзывов, фокус на Wildberries и Ozon. Продажи на Wildberries выросли в 2024 году на 550% к 2023-му, в I квартале 2025 — на 460% год к году.

Mixit — история с 2014 года, запуск с кастомизированной косметики и выход на 2 млрд руб. выручки к 2018 году через Instagram-маркетинг с блогерами. В 2023 году стал №1 по продажам на Wildberries в категории beauty, в 2025 году выручка выросла на 76,8% до 616,8 млн руб..

The Act — бренд из Ростова-на-Дону, основан в 2020 году. Выручка по итогам 2024 года составила 2,2 млрд рублей — рост более чем на 200% к предыдущему году. Ключевой фактор — ставка на онлайн и маркетплейсы с самого старта, минуя длительный процесс переговоров с офлайн-сетями.

| Бренд | Год основания | Выручка 2024 | Рост | Ключевой канал | Фактор успеха |

|---|---|---|---|---|---|

| VOIS | 2021 | 2,5 млрд ₽ | х6,4 за год | Wildberries, Ozon | Штатные блогеры, data-driven |

| The Act | 2020 | 2,2 млрд ₽ | >+200% | Маркетплейсы, онлайн | Онлайн-фокус, реклама через блогеров |

| Mixit | 2014 | 616,8 млн ₽ (2025) | +76,8% | Wildberries, розница | Контент-маркетинг, №1 на WB |

| PÚSY | Н/Д | Н/Д | +113,3% | Маркетплейсы | Инфлюенс-маркетинг |

7. Регуляторные требования

7.1. Маркировка «Честный ЗНАК» для косметики

С 1 марта 2025 года в России начался поэтапный ввод обязательной маркировки парфюмерно-косметической продукции и бытовой химии в системе «Честный ЗНАК». Постановление Правительства РФ № 1681 от 30 ноября 2024 года устанавливает следующие сроки:

| Этап | Дата | Категории товаров |

|---|---|---|

| Регистрация участников | 1 марта 2025 | Все производители, импортеры, оптовики |

| 1-й этап маркировки | 1 мая 2025 | Мыло, моющие средства, бытовая химия |

| 2-й этап маркировки | 1 июля 2025 | Средства для волос, дезодоранты, средства для бритья |

| 3-й этап маркировки | 1 октября 2025 | Косметические средства, зубные пасты |

| ЭДО и вывод из оборота | 1 июля 2026 | Все участники обязаны использовать электронный документооборот и передавать сведения о выводе из оборота |

| Поэкземплярный учёт | 1 июля 2028 | Полный переход на поэкземплярный учёт |

*Источники: Постановление Правительства РФ № 1681, БизКуб, МойСклад*

Для производителей косметики это означает необходимость: получить международные товарные номера GTIN через регистрацию в GS1 RU, зарегистрироваться в системе «Честный ЗНАК», обеспечить нанесение кодов Data Matrix на каждую единицу продукции. Стоимость одного кода — около 50 копеек без учёта НДС. При контрактном производстве возможны две схемы: «классическая» (кодами управляет производитель) и «давальческая» (коды получает заказчик и передаёт их площадке только для нанесения).

Товары, произведённые до даты вступления в силу маркировки, можно реализовывать без кодов до окончания срока годности. Не подлежат маркировке: тестеры и пробники, средства объёмом до 5 мл/5 г, косметические карандаши диаметром менее 10 мм без вторичной упаковки, товары для экспорта за пределы ЕАЭС.

7.2. Документы для размещения на маркетплейсах

Для легального размещения и продажи косметики на маркетплейсах необходимо оформление разрешительной документации в соответствии с ТР ТС 009/2011 «О безопасности парфюмерно-косметической продукции».

Основные формы оценки соответствия:

- Декларация о соответствии — для большинства видов уходовой косметики (кремы, лосьоны, сыворотки, шампуни, гели для душа и т.д.). Оформляется по схемам 3д (серийный выпуск), 4д (партия) или 6д (при наличии сертификата GMP). Срок действия — до 5 лет (до 9 лет при наличии сертификата СМК).

- Свидетельство о государственной регистрации (СГР) — для отдельных категорий: средств для химического окрашивания ресниц и бровей, детской косметики до 14 лет, солнцезащитной продукции, продукции с заявленными лечебными свойствами.

С 24 декабря 2025 года вступает в силу новая редакция ТР ТС 009 (Решение Совета ЕЭК № 114 от 29.11.2024). Ключевые изменения: ужесточение требований к безопасности, обязательная государственная регистрация для семейной и детской косметики, новые правила маркировки, требование о том, что потребительская упаковка не может иметь оформление, идентичное упаковке алкоголя, пищевой продукции или лекарств.

| Документ | Для каких товаров | Срок действия | Стоимость оформления |

|---|---|---|---|

| Декларация ТР ТС 009 | Большинство уходовой косметики | До 5 лет (до 9 лет при GMP) | 15 000–50 000 ₽ |

| СГР | Детская, окрашивающая, солнцезащитная косметика | 5 лет | 30 000–100 000 ₽ |

| Сертификат GMP | Производственная практика | 3 года | 50 000–150 000 ₽ |

| Маркировка Честный ЗНАК | Вся косметика с 1.10.2025 | — | ~0,5 ₽/код |

При контрактном производстве ответственность за оформление документов лежит на заказчике (бренде), а не на производителе. Производитель предоставляет протоколы испытаний, подтверждение соответствия GMP и прочие технические документы, но заявителем в системе оценки соответствия выступает бренд-владелец. Это критически важный момент для брендов, работающих по давальческой схеме: контрактный производитель обеспечивает качество производства, но разрешительные документы оформляются на имя заказчика.

8. Ключевые выводы для брендов уходовой косметики

Маркетплейсы — главный канал роста для брендов уходовой косметики в России. Доля онлайн в продажах beauty достигла 34% и продолжает расти, при этом маркетплейсы концентрируют 81% всех онлайн-заказов. Выручка крупнейших beauty-брендов на маркетплейсах (VOIS, The Act, Mixit) увеличивается в 3–10 раз за 1–3 года.

Барьер входа минимален, но конкуренция требует системного подхода. Старт возможен с 50 тыс. рублей и партии в 500–5 000 единиц, однако успех определяется не объёмом первой партии, а качеством карточек товаров, стратегией работы с отзывами и грамотным распределением рекламного бюджета. Доля выручки, остающаяся у селлера после всех вычетов, снизилась до 69% — экономика требует тщательного расчёта.

Мужская косметика и профессиональный home-care — наиболее привлекательные ниши для входа. Оба сегмента растут на 20%+ годовых, конкуренция в них ниже, чем в базовых категориях ухода, а доля российских брендов остаётся недостаточной для удовлетворения спроса.

Регуляторные требования усиливаются, но создают барьер для некачественных игроков. Маркировка «Честный ЗНАК» (с 1 октября 2025 для косметики), новая редакция ТР ТС 009 (с 24 декабря 2025) и требование GMP повышают стандарты для выхода на рынок. Для брендов, работающих с надёжным контрактным производителем, эти требования выполняются на стороне производства — заказчику остаётся оформить декларацию и зарегистрироваться в системе маркировки.

Контрактное производство снижает риски и ускоряет выход на рынок. Работа через давальческую схему позволяет бренду сосредоточиться на продукте, маркетинге и продажах, переложив на производителя вопросы закупки сырья, контроля качества, фасовки, упаковки и подготовки технической документации. При этом все разрешительные документы оформляются на бренд — заказчик остаётся полноправным владельцем продукта на рынке.