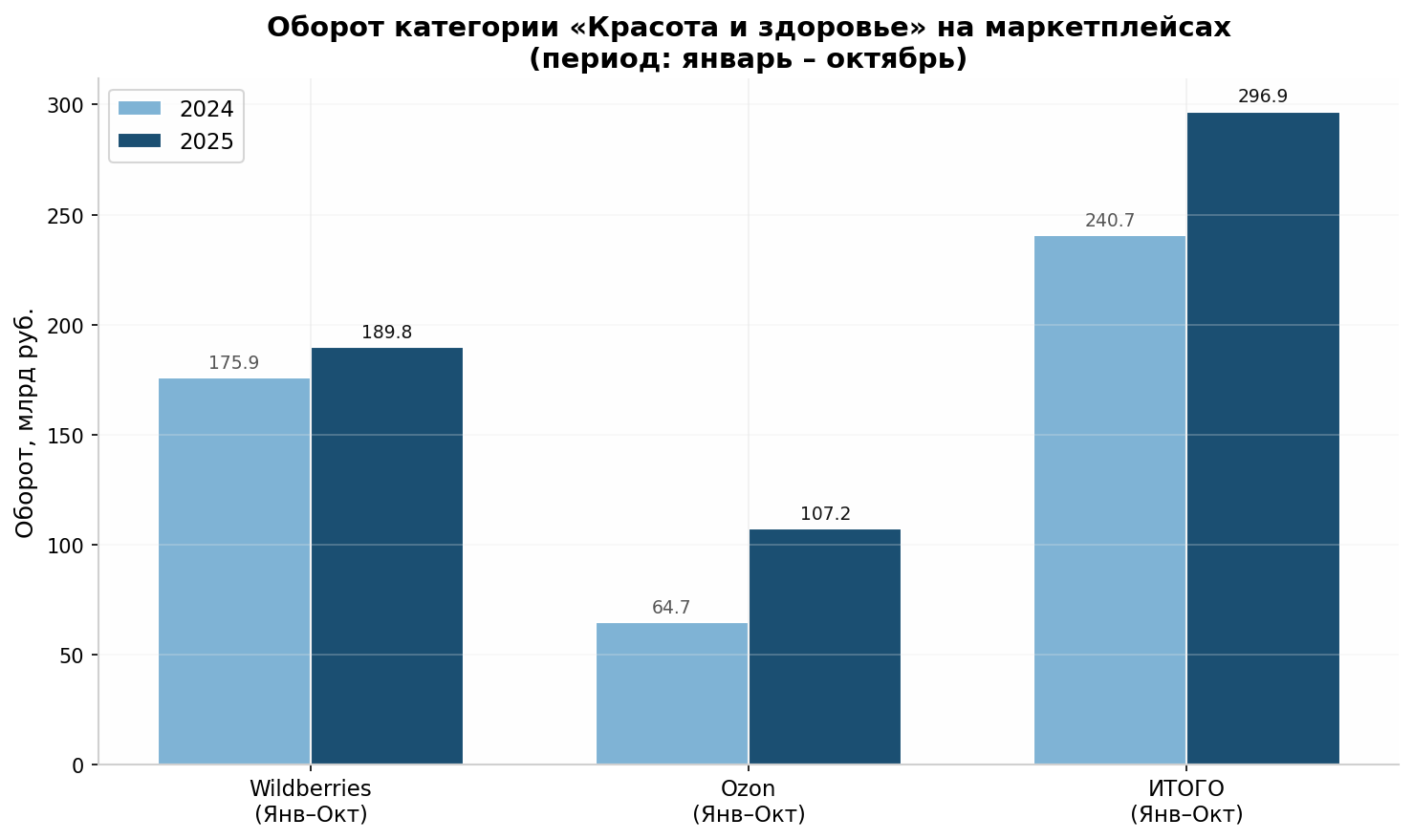

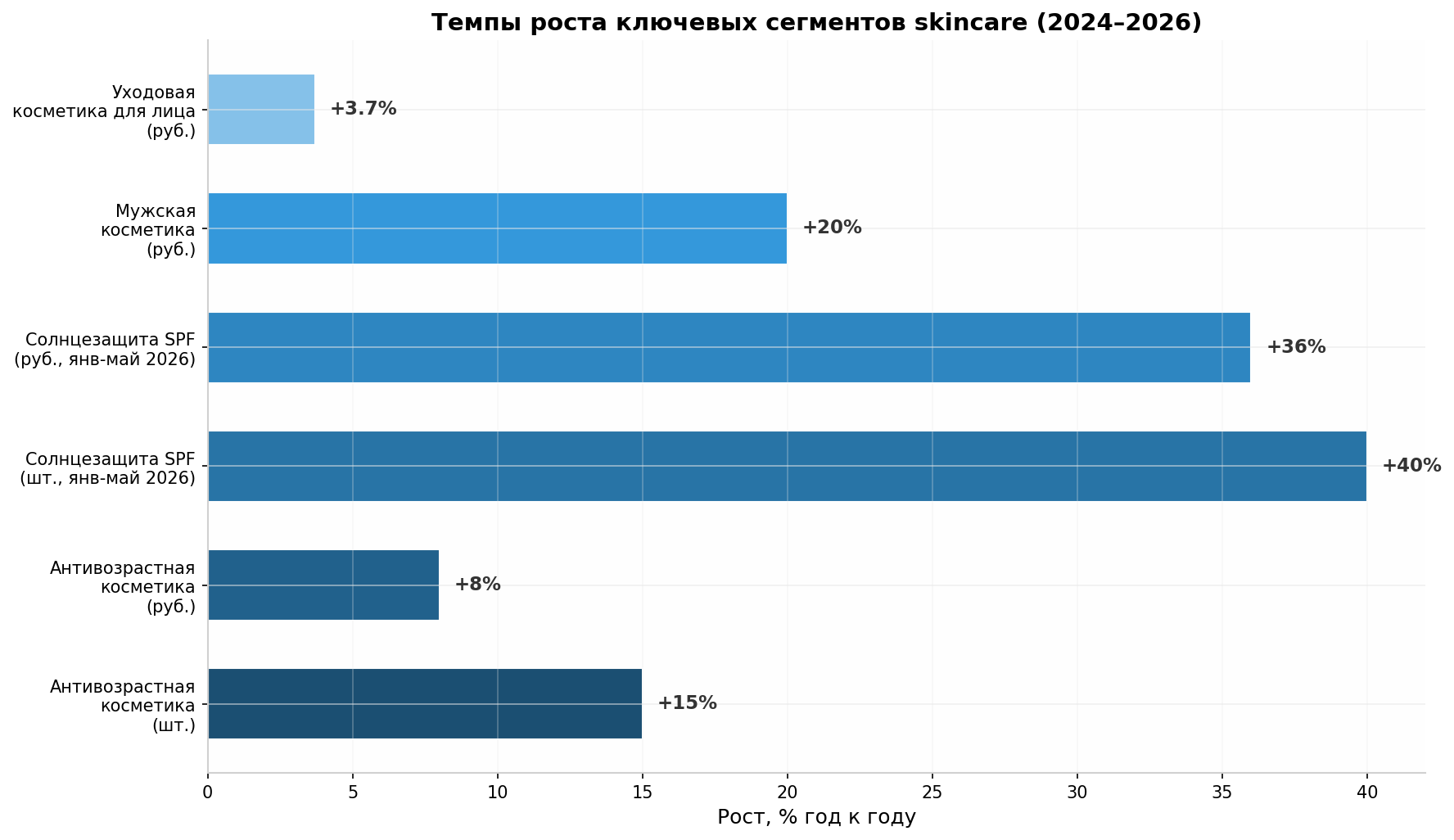

Рынок средств для ухода за кожей (skincare) на Wildberries и Ozon за январь–октябрь 2025 года достиг 296,9 млрд руб. при росте +23,4% год к году, а на Ozon рост выручки составил рекордные +65,6%. Skincare занимает 40% выручки категории «Красота» на Wildberries — это крупнейший и всё ещё растущий сегмент. Быстрее всего растут антивозрастной уход (+15% в штуках), мужской skincare (+20% в год) и SPF-средства (+36–40%), а доля российских брендов выросла с 22% до 43% за три года — открытое «окно возможностей» для нового бренда.

Дата публикации: 2 июля 2026

Цель исследования: дать предпринимателям без опыта в косметике полную картину рынка skincare на Wildberries и Ozon, обосновать привлекательность запуска бренда в этой категории через контрактное производство и предоставить конкретные цифры, тренды и инструкции для старта.

TL;DR — ключевые выводы

- Рынок skincare на маркетплейсах за январь–октябрь 2025 года достиг 296,9 млрд руб. на Wildberries и Ozon вместе, рост +23,4% к аналогичному периоду 2024 года. Только Ozon показал рекордный прирост выручки +65,6% год к году.

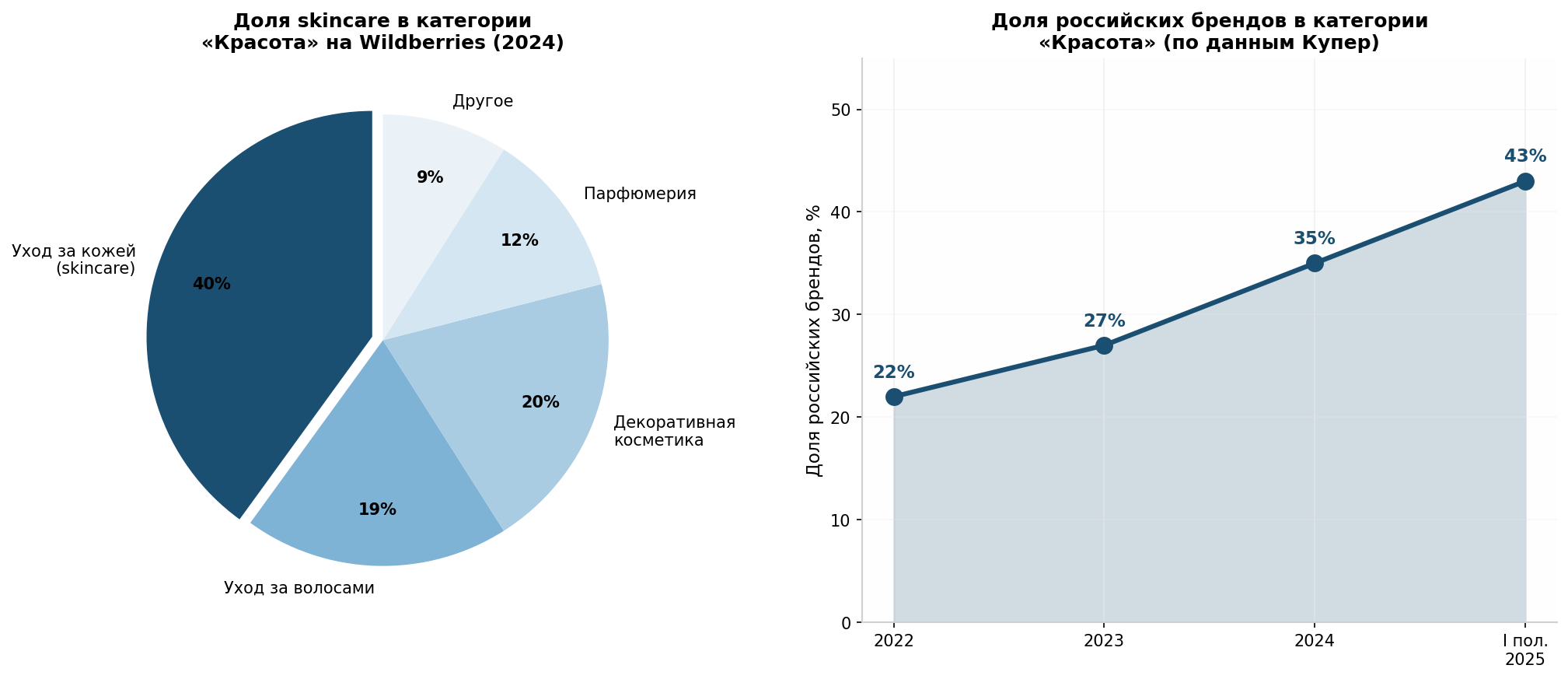

- Skincare занимает 40% выручки категории «Красота» на Wildberries — это самый крупный сегмент, опережающий уход за волосами (19%) и декоративную косметику (20%).

- Антивозрастная косметика — абсолютный лидер роста: +15% в штуках и +8% в рублях за январь–сентябрь 2025, при том что весь сегмент ухода за лицом сократился на 2,4% в натуральном выражении.

- Мужской сегмент растёт на 20% в год и достиг 25% рынка (300–325 млрд руб.), при этом мужской антиэйдж-уход — практически пустая ниша.

- Солнцезащита SPF показала взрывной рост: +40% в штуках и +36% в рублях за первые 5 месяцев 2026 года.

- Доля российских брендов выросла с 22% (2022) до 43% (I пол. 2025) — это «окно возможностей» для новых игроков.

- Бренд VOIS запущен в 2021 году через контрактное производство, вырос с 4,3 млн до 2,5 млрд руб. выручки за 3 года — рост ×581.

1. Объём и динамика рынка skincare на маркетплейсах

1.1. Общий оборот категории «Красота и здоровье»

Российский рынок косметики и парфюмерии к 2025 году стал триллионным: по оценке INFOLine, продажи косметики, парфюмерии и средств ухода за телом в 2024 году выросли на 16,8% и достигли 1,11 трлн руб. [75]. По итогам 2025 года оценки разнятся: Альфа-банк называет 1,2 трлн руб., а INFOLine — 1,3 трлн руб. [1].

Онлайн-канал стал главным драйвером роста. По данным AnalyticResearchGroup, объём интернет-продаж товаров для красоты и здоровья в 2024 году составил 449,2 млрд руб. (+17,2% к 2023 году) [3]. Доля онлайн-сегмента выросла с 49% (2023) до 61% (2024), а на маркетплейсы приходится 69% всех онлайн-продаж [47].

За период январь–октябрь 2025 года на двух крупнейших маркетплейсах было продано товаров для красоты на общую сумму 296,94 млрд руб. [9]:

| Показатель | Wildberries (Янв–Окт 2025) | Ozon (Янв–Окт 2025) | Итого |

|---|---|---|---|

| Выручка, млрд руб. | 189,78 [9] | 107,16 [9] | 296,94 |

| Рост выручки к 2024 | +7,9% [9] | +65,6% [9] | +23,4% |

| Продано единиц, млн | 374,3 [9] | 180,4 [9] | 554,7 |

| Средний чек, руб. | ~507 [9] | ~594 [9] | ~535 |

| Ассортимент, млн SKU | 3,64 [9] | 7,58 [9] | 11,22 |

1.2. Доля skincare в категории «Красота и здоровье»

Skincare — это самый крупный сегмент в категории «Красота» на маркетплейсах. По данным SellerMate, в 2024 году уход за кожей занимал 40% выручки категории «Красота» на Wildberries, что эквивалентно более чем 100 млрд руб. только на одной площадке [48]. В денежном выражении skincare значительно опережает уход за волосами (19%) и декоративную косметику (20%).

Внутри skincare лидируют следующие подкатегории по выручке [48]:

| Подкатегория | Доля в категории «Красота» | Оборот (оценка) |

|---|---|---|

| Кремы (увлажняющие, антивозрастные, SPF) | 9,27% | >24 млрд руб. |

| Гели, маски, сыворотки | >3% | >8 млрд руб. |

| Очищающие средства | ~2% | ~5 млрд руб. |

1.3. Темпы роста 2023–2025 и прогноз на 2026

Рынок skincare на маркетплейсах демонстрирует устойчивый рост, опережающий общую динамику FMCG. Вот ключевые цифры:

| Год | Общий рынок косметики, трлн руб. | Рост онлайн-продаж beauty | Доля маркетплейсов в онлайне |

|---|---|---|---|

| 2023 | ~0,95 | +17,2% [3] | ~57% |

| 2024 | 1,11 [75] | +17,2% → 449 млрд руб. [3] | 69% [47] |

| 2025 | 1,2–1,3 [1] | +65,6% (Ozon) [9] | ~70% |

| 2026 (прогноз) | 1,35–1,4 [4] | +10–15% [46] | 70–75% |

Важный нюанс: рынок растёт в деньгах, но сокращается в штуках (-2% в 2025, до 3,9 млрд единиц) [4]. Это означает, что потребители покупают реже, но дороже — выбирают более качественные продукты. Для нового бренда это хорошая новость: конкуренция по цене ослабевает, а ценность продукта и бренда становится важнее.

2. Подкатегории и тренды внутри skincare

2.1. Уход за лицом: кремы, сыворотки, тонеры

Уход за лицом — основа skincare и самый крупный сегмент. По данным «Нильсен», категория «уход за лицом» занимает 56,1% в структуре продаж уходовой косметики [51]. При этом за январь–сентябрь 2025 года продажи в штуках снизились на 2,4%, а в рублях выросли на 3,7% — классический признак «сокращение в количестве, рост в качестве».

Ключевой инсайт: внутри ухода за лицом происходит перераспределение спроса в пользу премиальных и специализированных продуктов. Если общая категория стагнирует, то отдельные сегменты показывают двузначный рост.

2.2. Антивозрастная косметика — лидер роста

Антивозрастной уход стал самым быстрорастущим сегментом skincare в 2025 году. По данным «Нильсен», за 12 месяцев (август 2024 – июль 2025) продажи anti-age средств в натуральном выражении подскочили на рекордные 13,8% [20]. За январь–сентябрь 2025 года рост составил 15% в штуках и 8% в рублях [49].

Причины взрывного роста:

- Демографический фактор: за 10 лет число женщин 40+ в России выросло на 7,3% (почти на 3 млн человек) [52]

- Мужчины 55+ стали новой аудиторией: их доля в anti-age сегменте удвоилась за год [51]

- Профилактический уход: 32% россиянок регулярно используют anti-age продукты, причём почти половина начала это делать до 35 лет [4]

| Метрика | Значение |

|---|---|

| Рост anti-age (12 мес. по июль 2025) | +13,8% в шт. [20] |

| Рост anti-age (янв–сен 2025) | +15% шт., +8% руб. [49] |

| Доля anti-age в уходе за лицом | 10,2% денежных продаж [52] |

| Доля anti-age в «Золотом Яблоке» | +65% спроса в 2025 [51] |

| Продажи anti-age на Ozon | Рост в 1,5 раза [50] |

| Продажи anti-age на Wildberries | +70% + рост среднего чека на 18% [49] |

2.3. Солнцезащита SPF — новый must-have

Солнцезащита переживает настоящий бум в России. Ещё несколько лет назад SPF ассоциировался исключительно с морем и летним отдыхом, но сегодня 40% россиян регулярно используют SPF и считают его обязательным этапом ухода [34].

За первые 5 месяцев 2026 года спрос на SPF-средства вырос на 36% в рублях и 40% в штуках по сравнению с аналогичным периодом 2025 года [34]. При этом средний чек составил 1 423 рубля.

| Показатель SPF | Значение |

|---|---|

| Рост спроса (янв–май 2026, шт.) | +40% [34] |

| Рост спроса (янв–май 2026, руб.) | +36% [34] |

| Рост SPF-стиков (деньги/штуки) | +111% / +178% [34] |

| Рост SPF-флюидов | +49% / +42% [34] |

| SPF 30–50+ (доля продаж) | 85% покупателей [34] |

| Средний чек SPF | 1 423 руб. [34] |

Бизнес-инсайт: сегмент SPF недостаточно представлен российскими брендами. Импортные позиции (особенно корейские и японские) доминируют, но спрос растёт так быстро, что появляется свободная ниша для локальных игроков с доступным ценником.

2.4. Мужской skincare — самый быстрорастущий сегмент

Мужская косметика второй год подряд показывает опережающий рост: +20% в рублях в 2025 году против +13% в женском сегменте [4]. Доля мужской категории достигла примерно 25% рынка, или 300–325 млрд руб. [3]

На маркетплейсах динамика ещё выше: на Ozon продажи мужской косметики выросли в 2 раза, а общий оборот на Wildberries составил 24,8 млрд руб. [4]. В «Золотом яблоке» продажи мужской категории выросли на 30% в деньгах и на 15% в штуках [4].

| Метрика мужского сегмента | Значение |

|---|---|

| Доля на рынке косметики | ~25% (300–325 млрд руб.) [4] |

| Темп роста (2025) | +20% в рублях [4] |

| Рост на Ozon | ×2 (в 2 раза) [52] |

| Рост anti-age для мужчин | +30% в «Золотом Яблоке» [51] |

| Тратят на ежедневный уход | 28 минут в день [51] |

Ключевая ниша: мужской антивозрастной уход. В «Лэтуаль» на мужчин приходится 6% продаж anti-age — это вдвое выше, чем в 2024 году [51]. В США и Корее на мужчин приходится до 15% продаж anti-age [51], что говорит о значительном потенциале роста в России.

2.5. K-beauty и азиатское влияние

K-beauty оказывает огромное влияние на российские предпочтения. Глобальный рынок корейской косметики в 2025 году оценивается в 11,1 млрд долл., с прогнозом роста до 21,2 млрд долл. к 2035 году [33]. Сегмент ухода за кожей занимает 31,4% мирового рынка K-beauty.

В России влияние K-beauty проявляется в нескольких трендах:

- Многоступенчатый уход: российские потребители перенимают корейскую модель «10 шагов», адаптируя её под себя

- Инновационные ингредиенты: слизь улитки, центелла азиатская, ферменты, энзимные пудры

- Форматы: тканевые маски, гидрогелевые патчи, эссенции, ампулы

- Продажи брендов из Южной Кореи в «Золотом Яблоке» выросли на 34% [46]

Бизнес-инсайт: российские потребители готовы покупать «корейский формат» от российских брендов. MIXIT, VOIS и другие успешные бренды активно используют тканевые маски, патчи и сыворотки — форматы, популяризированные K-beauty, но произведённые в России или Китае по заказу российских брендов.

2.6. Уход за проблемной и чувствительной кожей

Сегмент ухода за проблемной кожей (акне, розацея, чувствительность) остаётся недонасыщенным на российских маркетплейсах. Дермакосметика традиционно ассоциируется с аптечными брендами (La Roche-Posay, Vichy, Bioderma), многие из которых ограничили присутствие в России после 2022 года.

По данным DSM Group, в аптечной рознице оборот anti-age категории составил 3,4 млрд руб. за январь–июль 2025 (+8,8% год к году), а средний чек вырос на 15% до 951 руб. [52]. Это подтверждает готовность потребителей платить за специализированные решения.

Ключевые ингредиенты в тренде для проблемной кожи: азелаиновая кислота, ниацинамид, центелла, пантенол, пребиотики, церамиды [57]. Российских брендов, специализирующихся исключительно на дермакосметике, на маркетплейсах единицы — это открытая ниша.

3. Состав и формулы — что выбирают покупатели

3.1. Тренд на «чистую косметику» (clean beauty)

Глобальный рынок clean beauty в 2025 году оценивается в 163,35 млрд долл. с прогнозом роста до 264,55 млрд к 2030 году при CAGR ~10% [35]. В России этот тренд также набирает силу: 74% потребителей заявляют, что качество формул — ключевой фактор выбора [46], а 71% россиянок доверяют отечественной косметике [56].

Clean beauty для российского рынка означает:

- Прозрачность состава: QR-коды с расшифровкой INCI (как у VOIS) [73]

- Отказ от спорных компонентов: SLS/SLES, парабены, минеральные масла, искусственные красители

- Этичность: cruelty-free, веганские формулы, перерабатываемая упаковка

- Натуральные ингредиенты: растительные экстракты, масла, пробиотики

3.2. Активные ингредиенты в моде

Потребители skincare в России стали грамотнее в составах. Это подтверждается данными ритейлеров: в «Золотом Яблоке» активнее всего покупатели искали средства со спикулами, ретинолом, ниацинамидом и пептидами [52].

| Ингредиент | Что делает | Популярность в России |

|---|---|---|

| Ретинол | Стимулирует синтез коллагена, антивозрастной эффект | Топ-запрос в anti-age [52] |

| Ниацинамид | Укрепляет сосуды, уменьшает раздражение, регулирует сало | Топ-запрос на маркетплейсах [52] |

| Пептиды | Стимулируют коллаген, разглаживают морщины | Высокий спрос в premium-сегменте [64] |

| Гиалуроновая кислота | Интенсивное увлажнение | Базовый must-have [64] |

| Витамин C | Антиоксидант, выравнивание тона | Рост спроса [56] |

| Азелаиновая кислота | Против акне и розацеа | Растущий спрос [57] |

| Церамиды | Восстановление барьера кожи | Тренд для чувствительной кожи [57] |

Глобальный рынок антивозрастных ингредиентов в 2024 году оценивается в 1,1 млрд долл. с доминированием антиоксидантов (33,7% доли), пептидов и гиалуроновой кислоты [64].

3.3. Дермакосметика / аптечный сегмент

Дермакосметика остаётся самым перспективным направлением для российских брендов. После ухода западных аптечных брендов (La Roche-Posay, Vichy, Avene) образовался вакуум спроса на клинически эффективные, но доступные по цене решения.

По данным DSM Group, в январе–июле 2025 года оборот anti-age в аптечной рознице вырос на 8,8%, а средний чек достиг 951 руб. [52]. Ключевые характеристики, которые ожидают покупатели от дермакосметики: дерматологический контроль, гипоаллергенность, доказанная эффективность, простота состава.

4. Портрет покупателя skincare-продуктов

4.1. Возрастные группы и предпочтения

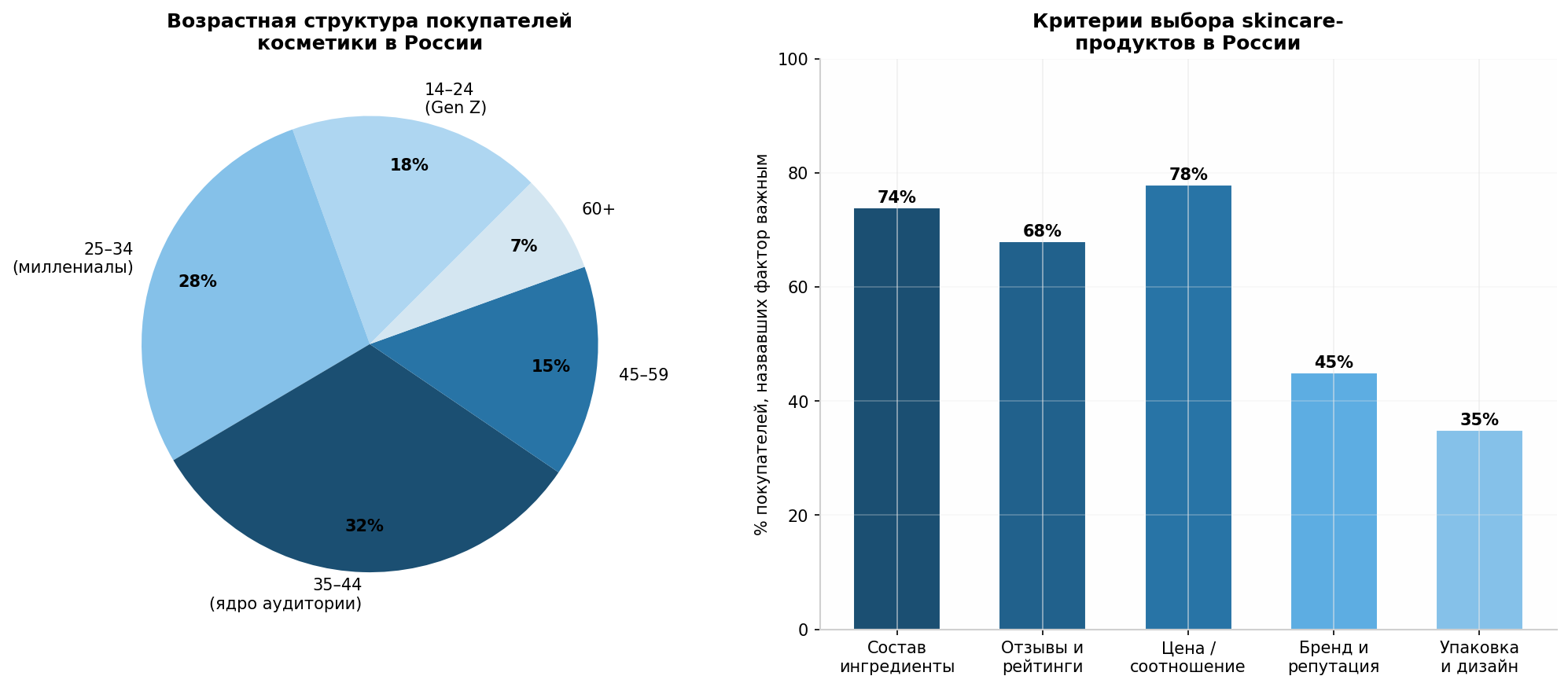

Ядро аудитории — женщины 35–44 года (около 32% покупателей) [39]. Это аудитория с высшим образованием, работающая в коммерческом секторе, состоящая в браке, с 1–2 детьми. Именно эта группа покупает anti-age продукты, готовится к «возрастным изменениям» и формирует самый высокий LTV.

| Возрастная группа | Доля | Предпочтения в skincare |

|---|---|---|

| 14–24 (Gen Z) | ~18% | Базовый уход, борьба с акне, трендовые форматы (патчи, маски), доступная цена |

| 25–34 (миллениалы) | ~28% | Превентивный anti-age, сыворотки, многоступенчатый уход |

| 35–44 (ядро аудитории) | ~32% | Антивозрастной уход, пептиды, ретинол, качественный состав |

| 45–59 | ~15% | Интенсивный anti-age, увлажнение, коррекция возрастных изменений |

| 60+ | ~7% | Увлажнение, питание, защита, лояльность к проверенным брендам |

Важный тренд: возраст, с которого россияне начинают интересоваться косметикой, снизился с 17 лет (2019) до 14 лет (2024) [39]. Это расширяет аудиторию и создаёт «привычку к уходу» с более раннего возраста.

4.2. Средний чек в категории

Средний чек в категории skincare существенно варьируется в зависимости от канала и сегмента:

| Канал / сегмент | Средний чек |

|---|---|

| Онлайн (общий) | 1 474 руб. (+14% к 2024) [39] |

| Онлайн (премиальные сети) | 3 897 руб. [39] |

| Оффлайн | 1 146 руб. [39] |

| Золотое Яблоко | 3 282 руб. [39] |

| SPF-средства | 1 423 руб. [34] |

| Антиэйдж в аптечной рознице | 951 руб. [52] |

Онлайн-средний чек в 4 раза выше офлайн [39], что объясняется большей корзиной (покупатель собирает комплекс ухода) и доступностью премиальных позиций.

4.3. Критерии выбора

По данным объединённых исследований «Нильсен», T-Data и платформ, покупатели skincare в России руководствуются следующими факторами [39][46][73]:

| Критерий | Важность | Комментарий |

|---|---|---|

| Цена / соотношение цена-качество | 78% | Главный фактор для массового сегмента |

| Состав и активные ингредиенты | 74% | Растущая грамотность потребителей |

| Отзывы и рейтинги на маркетплейсах | 68% | Ключевой драйвер первой покупки |

| Репутация бренда | 45% | Важнее для премиального сегмента |

| Упаковка и дизайн | 35% | Важен для подарочных покупок и Instagram |

Ключевой инсайт для нового бренда: отзывы на маркетплейсах — самый важный канал доверия. VOIS накопила 336 000 отзывов на патчи и 393 000 на маску для волос, что создало «эффект снежного кома» — чем больше отзывов, тем выше доверие, тем больше продаж [69].

4.4. Частота повторных покупок и LTV

Skincare — категория с высокой частотой повторных покупок и, соответственно, высоким LTV (lifetime value — пожизненная ценность клиента). По данным «Золотого Яблока», каждый второй россиянин покупает уходовые средства минимум раз в месяц [67]. Покупатель, нашедший подходящий крем, возвращается через 1–3 месяца [68].

| Метрика LTV | Значение |

|---|---|

| Частота покупки уходовых средств | ≥1 раз в месяц [67] |

| Период повторной покупки крема | 1–3 месяца [68] |

| Доля покупателей, не экономящих на skincare | 59% [67] |

| Среднее число покупок косметики в год (женщины) | >21 покупка у 28% [39] |

Бизнес-инсайт: высокая частота повторных покупок делает skincare выгоднее разовых товаров. При грамотной работе с ассортиментом (например, запуск линейки из 3–5 продуктов для комплексного ухода) один клиент может приносить 3 000–8 000 руб. в год.

5. Конкуренция и свободные ниши

5.1. Насколько насыщена категория

Категория skincare на маркетплейсах высококонкурентна, но далеко не перенасыщена. Вот объективные показатели:

- На Wildberries в категории «Красота» представлено 3,64 млн товаров [9], но только 27 из топ-50 брендов — российские [9]

- На Ozon из топ-50 брендов 26 — российские [9]

- Количество российских производителей косметики превысило 2 000 компаний (рост на 30%) [4], но лишь около 155 являются производителями полного цикла [4]

- Российских брендов, способных конкурировать по качеству формул с западными аналогами — единицы

Вывод: конкуренция высока на уровне «крем за 300 руб.», но низкая в сегментах: премиальный anti-age, мужской уход, дермакосметика, специализированный уход за проблемной кожей.

5.2. Недонасыщенные сегменты

| Ниша | Почему недонасыщена | Потенциал |

|---|---|---|

| Мужской anti-age уход | Доля мужчин в anti-age всего 6%, в США — 15% [51] | Высокий |

| Дермакосметика для акне/розацеа | Уход западных аптечных брендов, мало российских альтернатив | Очень высокий |

| SPF-средства от российских брендов | Доминируют импортные позиции, спрос растёт на 36–40% | Высокий |

| Уход 45+ (anti-age премиум) | Растущая аудитория, высокий средний чек | Высокий |

| Уход для чувствительной кожи | Нишевый сегмент, требует специализации | Средний |

5.3. Примеры успешных российских skincare-брендов через контрактное производство

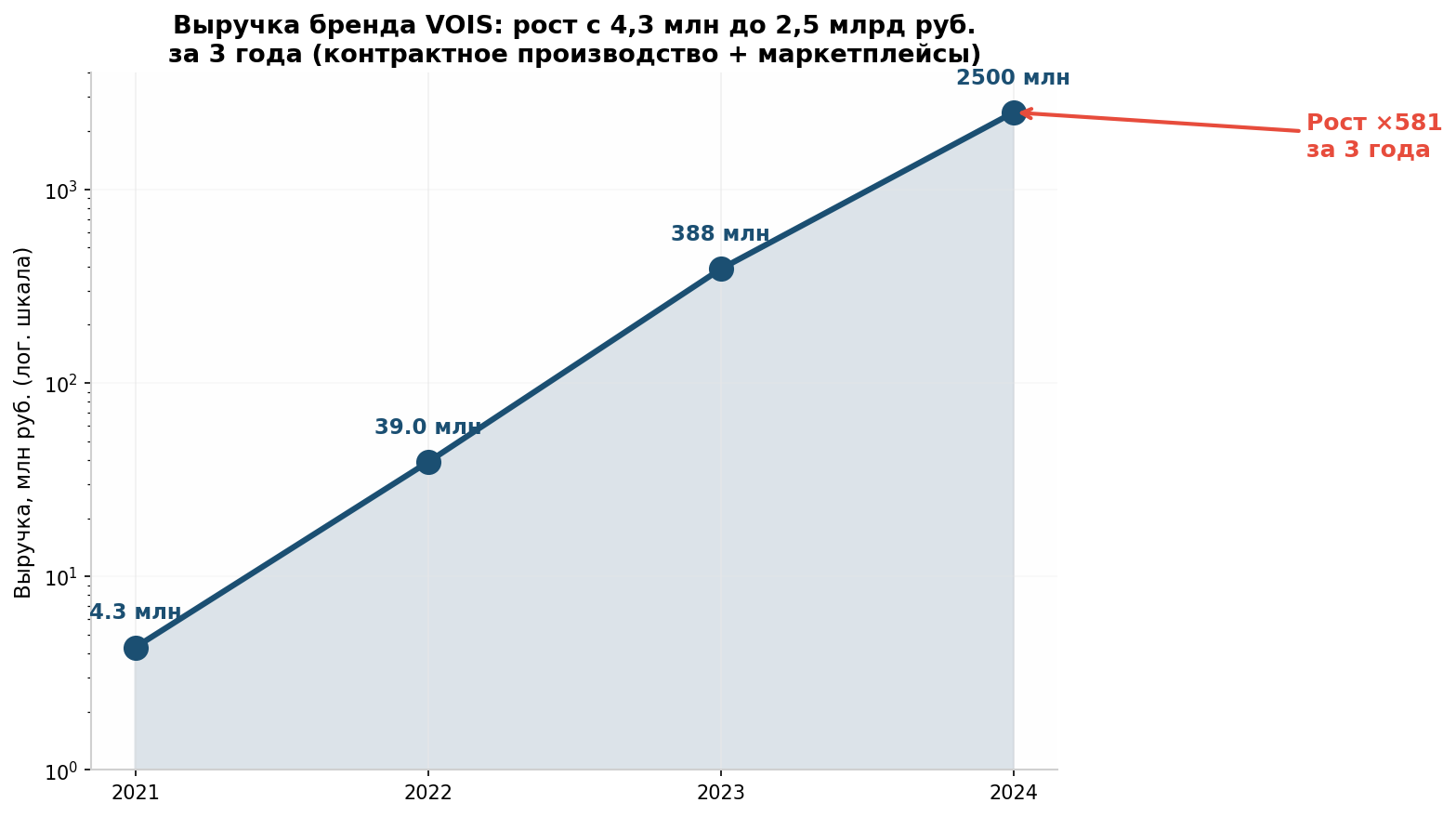

Кейс VOIS — с 0 до 2,5 млрд руб. за 3 года

Бренд VOIS основан в сентябре 2021 года Исламом Гедиевым и Владимиром Загорским. Первый продукт — коллагеновые патчи под глаза, партия 20 000 штук распродана за 3–4 месяца [69].

| Год | Выручка | Прибыль | Ключевые события |

|---|---|---|---|

| 2021 | 4,3 млн руб. | 2,1 млн | Запуск, первые патчи [69] |

| 2022 | 39 млн руб. | 5,1 млн | 6 SKU патчей, выход на маркетплейсы [69] |

| 2023 | 388,4 млн руб. | 43,8 млн | 30 SKU, запуск маски Total Repair [69] |

| 2024 | 2,5 млрд руб. | 592 млн | 200 штатных блогеров, рост ×6,4 [69] |

- Контрактное производство в Китае (7 партнёров в Гуанчжоу)

- Data-driven подход — все решения на основе отзывов покупателей

- Штат из 200 блогеров — уникальная модель для России, CPM на 30–60% ниже обычных инфлюенсеров

- Фокус на 2 маркетплейса (Wildberries + Ozon) вместо распыления

- Цена 300–500 руб. — массовый сегмент с высокой оборачиваемостью

Кейс MIXIT — бренд №1 на Wildberries

MIXIT основан в 2014 году, имеет собственное производство в Московской области (2 500 м², 5 млн единиц в месяц) и собственную лабораторию [70]. К 2023 году стал брендом №1 на Wildberries в категории «Красота» [71]. В 2024 году MIXIT отметил 10-летие, запустил линейку декоративной косметики и выпустил 227 новых продуктов [71].

Ключевое отличие MIXIT: собственное производство + контрактное производство для отдельных линеек. Это даёт контроль над качеством и скоростью запуска.

6. Требования к запуску skincare-бренда через контрактное производство

6.1. Сертификация: что нужно знать предпринимателю

Для легальной продажи косметики в России и странах ЕАЭС требуется обязательная оценка соответствия по техническому регламенту ТР ЕАЭС 009/2011 «О безопасности парфюмерно-косметической продукции» [63]. Для большинства skincare-продуктов это оформляется в форме декларации о соответствии (не сертификата).

| Параметр | Декларация о соответствии | Свидетельство о госрегистрации (СГР) |

|---|---|---|

| Что нужно | Большинство skincare: кремы, сыворотки, тонеры, маски [63] | Детская косметика, пилинги, интимная гигиена, краски для волос [66] |

| Кто оформляет | ИП или юрлицо, зарегистрированное в ЕАЭС [66] | Роспотребнадзор [66] |

| Срок действия | До 5 лет (серийный выпуск) [66] | 5 лет [66] |

| Стоимость | 15 000–50 000 руб. | 30 000–80 000 руб. |

| Срок оформления | 2–4 недели [63] | 4–8 недель |

Пошаговый процесс получения декларации [29][63]: 1. Идентификация продукции — определение кода ТН ВЭД и категории 2. Подготовка документов — технические условия (ТУ) или ГОСТ, описание, состав, этикетка 3. Лабораторные испытания — в аккредитованной лаборатории: токсикологическая безопасность, микробиология, физико-химические показатели [66] 4. Регистрация декларации — через личный кабинет на портале ФСА с ЭЦП [30] 5. Маркировка — нанесение знака соответствия ЕАЭС [29]

Важно: каждой товарной группе (кремы, сыворотки, гели) требуется отдельная декларация. Для линейки из 5 типов продуктов понадобится 5 деклараций.

6.2. Специфика тестирования

Для skincare-продуктов, позиционируемых как «дерматологически протестированные» или «для чувствительной кожи», рекомендуется проведение дополнительных исследований:

| Тип тестирования | Что проверяет | Срок | Стоимость |

|---|---|---|---|

| Дерматологический контроль | Раздражающее действие на кожу | 2–4 недели | 50 000–150 000 руб. |

| Офтальмологический контроль | Безопасность для области глаз | 2–3 недели | 30 000–80 000 руб. |

| Тест на чувствительную кожу | Переносимость при реактивной коже | 4–6 недель | 80 000–200 000 руб. |

| Стабильность формулы | Сохранение свойств при разных условиях | 3–12 месяцев | 30 000–100 000 руб. |

На заметку: стабильность формулы — критически важный параметр. Нестабильная формула может изменить цвет, запах или текстуру продукта при хранении, что приведёт к возвратам и негативным отзывам.

6.3. Минимальные партии и сроки запуска

При контрактном производстве минимальные объёмы и сроки зависят от типа продукта и производителя. По данным рынка [59][69]:

| Параметр | Минимальные значения | Комментарий |

|---|---|---|

| Минимальная партия (Россия) | 500–1 000 единиц на SKU [59] | Для крупных заводов — от 3 000 |

| Минимальная партия (Китай) | 3 000 единиц [59] | Часто выгоднее по цене |

| Разработка формулы с нуля | 6–12 месяцев [69] | ТЗ → рецептура → образцы → тестирование |

| Адаптация готовой формулы | 2–4 месяца | Быстрый старт, но меньше уникальности |

| Сертификация | 2–4 недели | Можно параллельно с производством |

| Производство партии | 2–6 недель | Зависит от объёма и загрузки фабрики |

| Полный цикл от идеи до продажи | 4–8 месяцев | При контрактном производстве [69] |

Модель VOIS — оптимальный пример для копирования: бренд сотрудничает с 7 китайскими фабриками, каждая специализируется на своей категории (пеномоющие средства, тканевые маски, патчи, кремы). Полный цикл создания продукта — около года: ТЗ → рецептура → образцы → тестирование + 1 месяц на сертификацию [69].

6.4. Практический план запуска skincare-линейки

Для предпринимателя без опыта в косметике рекомендуется следующий поэтапный подход:

| Этап | Действия | Срок | Бюджет |

|---|---|---|---|

| 1. Исследование ниши | Анализ спроса на маркетплейсах, изучение отзывов, определение 1–2 стартовых SKU | 2–4 недели | 0–50 000 руб. |

| 2. Выбор производителя | Подбор контрактного производителя (Россия или Китай), переговоры, заключение договора | 2–4 недели | — |

| 3. Разработка формулы | Создание или адаптация рецептуры, производство образцов | 2–6 месяцев | 100 000–500 000 руб. |

| 4. Тестирование | Фокус-группы (15–100 человек), дерматологический контроль (опционально) | 1–4 месяца | 50 000–200 000 руб. |

| 5. Дизайн и упаковка | Разработка этикетки, дизайна упаковки, подготовка макетов | 2–4 недели | 30 000–100 000 руб. |

| 6. Сертификация | Лабораторные испытания, декларация соответствия | 2–4 недели | 15 000–50 000 руб. |

| 7. Производство | Запуск первой партии | 2–6 недель | Зависит от объёма |

| 8. Запуск на маркетплейсах | Регистрация, создание карточек, первые продажи | 1–2 недели | 50 000–200 000 руб. (на рекламу) |

Итого минимальный бюджет на запуск (1–2 SKU, партия 500–1 000 шт.): 300 000–800 000 руб.

7. Итоги: почему skincare — правильный выбор для запуска бренда

7.1. Обобщение ключевых аргументов

| Аргумент | Доказательство |

|---|---|

| Рынок растёт | 296,9 млрд руб. на WB+Ozon за 10 мес. 2025, рост +23% [9] |

| Skincare — крупнейший сегмент | 40% выручки категории «Красота» [48] |

| Российские бренды в тренде | Доля выросла с 22% до 43% за 3 года [1] |

| Anti-age растёт на 13,8% | При стагнации всего сегмента ухода за лицом [20] |

| Мужской сегмент +20% | 300–325 млрд руб., мужской anti-age почти пуст [4] |

| SPF растёт на 36–40% | Взрывной спрос, мало российских брендов [34] |

| Высокий LTV | Покупка каждые 1–3 месяца, 59% не экономят [67] |

| Кейс VOIS | С 4,3 млн до 2,5 млрд за 3 года на контрактном производстве [69] |

| Барьер входа низкий | Мин. партия 500 шт., бюджет от 300 000 руб. [59] |

| Сертификация простая | Декларация за 2–4 недели [63] |

7.2. Главные риски и как их минимизировать

| Риск | Как минимизировать |

|---|---|

| Качество формулы | Работать с проверенным контрактным производителем, проводить фокус-группы [73] |

| Негативные отзывы на старте | Начинать с 1–2 SKU, тщательно тестировать, не масштабировать до проверки продукта |

| Конкуренция по цене | Делать акцент на составе и эффективности, а не на цене; выбирать нишевый сегмент |

| Проблемы с сертификацией | Закладывать время и бюджет заранее; работать через опытный сертификационный центр [63] |

| Зависимость от маркетплейсов | Диверсификация: WB + Ozon + собственный сайт на 6–12 месяце |

7.3. Рекомендуемые ниши для старта

На основе проведённого исследования выделяем три наиболее перспективных направления для запуска skincare-бренда через контрактное производство в 2026 году:

| Приоритет | Ниша | Почему | Целевой сегмент |

|---|---|---|---|

| 1 | Антивозрастной уход 35+ | Рост +13,8%, растущая аудитория, высокий средний чек | Женщины 35–55, готовые платить за эффективность |

| 2 | Мужской базовый уход + anti-age | Рост +20%, практически пустая ниша | Мужчины 25–45, барбершоп-культура |

| 3 | SPF-средства ежедневного применения | Рост +36–40%, мало российских брендов | Женщины 18–45, осведомлённые о важности SPF |

Исследование подготовлено на основе данных Nielsen, INFOLine, Kontur, Ozon, Wildberries, «Золотое Яблоко», DSM Group, T-Data, Forbes, «Ведомости», «Коммерсантъ» и отраслевых аналитиков. Период актуальности данных: январь 2024 – июнь 2026.

Источники

- beaunity-expo.ru

- zdrav.expert

- 1mrstore.ru

- kontur.ru

- riamo.ru

- global-standart.ru

- mosrst.ru

- gminsights.com

- finance.mail.ru

- biomn.ru

- adindex.ru

- doctor-go.ru

- e-pepper.ru

- sellermate.io

- cosmetic-industry.com

- new-retail.ru

- forbes.ru

- kommersant.ru

- sport-weekend.com

- jole.ua

- partner.market.yandex.ru

- ofsert.ru

- gminsights.com

- gortestural.com

- uniseller.io

- guruseller.ru

- forbes.ru

- ru.wikipedia.org

- mixit.ru

- vc.ru

- infoline.spb.ru